92 GW d’installations solaires dans l’UE entre 2022 et 2025 grâce aux enchères publiques et corporate PPAs

Un nouveau rapport de SolarPower Europe révèle que les enchères publiques d’énergie et les PPA d’entreprise ont représenté 92 GW d’installations solaires dans l’UE entre 2022 et 2025. Cela correspond à la capacité de production d’électricité de 28 millions de foyers européens, soit plus de 10% des ménages européens.

Si les enchères et les PPA d’entreprise constituaient un seul pays, celui-ci aurait installé plus de trois fois la capacité solaire installée par l’Espagne sur la même période (27,6 GW).

L’analyse démontre comment les contrats à long terme ont véritablement constitué une bouée de sauvetage pour les entreprises et les citoyens européens suite à la crise énergétique de 2022, même si ces contrats commencent à rencontrer des difficultés. Face à une nouvelle crise des énergies fossiles et aux difficultés rencontrées par le déploiement de l’énergie solaire en Europe, le dernier rapport de SolarPower Europe souligne la nécessité pour l’Europe d’assurer la continuité des enchères et des contrats d’achat d’électricité (PPA).

« Les dirigeants européens recherchent des solutions efficaces pour renforcer la compétitivité des prix de l’énergie et protéger l’Europe d’une nouvelle crise des prix des combustibles fossiles. Ils disposent déjà de solutions éprouvées, telles que les PPA d’entreprise et les enchères. Il est aujourd’hui plus crucial que jamais pour l’Europe de dynamiser l’électrification industrielle et l’accès aux PPA, tout en veillant à ce que les enchères soient bien conçues afin d’éviter les opportunités manquées et les sous-souscriptions. Une solution simple ? Garantir une intégration optimale du stockage dans ces deux voies essentielles d’accès au marché de l’énergie solaire », souligne Dries Acke, directeur général adjoint de SolarPower Europe.

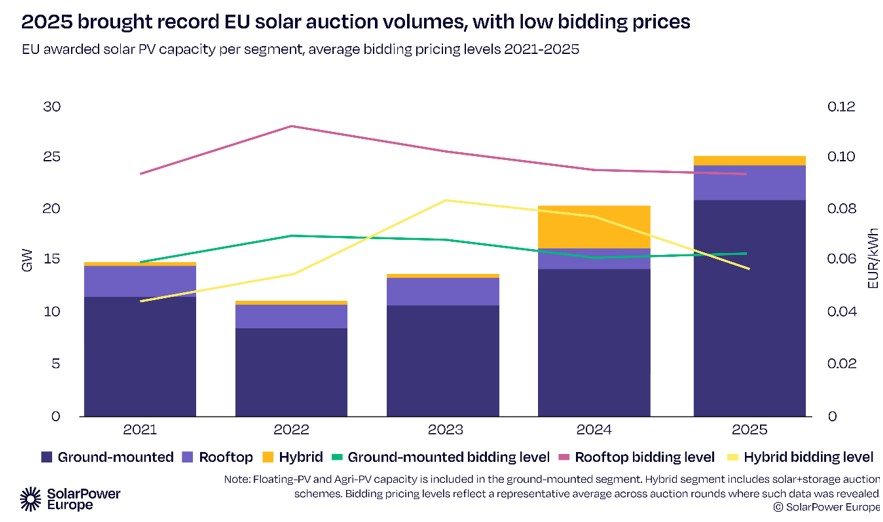

Le rapport « Enchères et PPA d’entreprise : Analyse du marché européen 2025 » analyse la première moitié des années 2020, marquée par des obstacles systémiques à la performance des enchères solaires (*). Les enchères solaires ont atteint un pic de 14,8 GW en 2021, avant de chuter entre 2022 et 2023. Cette baisse met en lumière les lacunes des systèmes d’enchères des pays de l’UE, où la hausse des coûts des équipements, conséquence de la crise énergétique, a été compensée par des plafonds tarifaires insuffisamment bas, des systèmes d’enchères technologiquement neutres inadaptés, des procédures administratives trop longues et, parfois, des critères non tarifaires complexes, souligne le rapport.

Après 2023, les enchères solaires ont rebondi, avec un record de 25,2 GW de capacité solaire installée par le biais d’enchères et d’appels d’offres en 2025, soit une augmentation de 23% par rapport à 2024 et un nouveau record historique. Ceci illustre le type de redressement et de croissance rapides possibles grâce à des améliorations des systèmes d’enchères. Cependant, des progrès restent nécessaires. Entre 2021 et 2025, près de la moitié des appels d’offres de l’UE ont attiré des offres inférieures à la capacité proposée, soulignant ainsi une occasion manquée majeure d’accélérer le déploiement de l’énergie solaire.

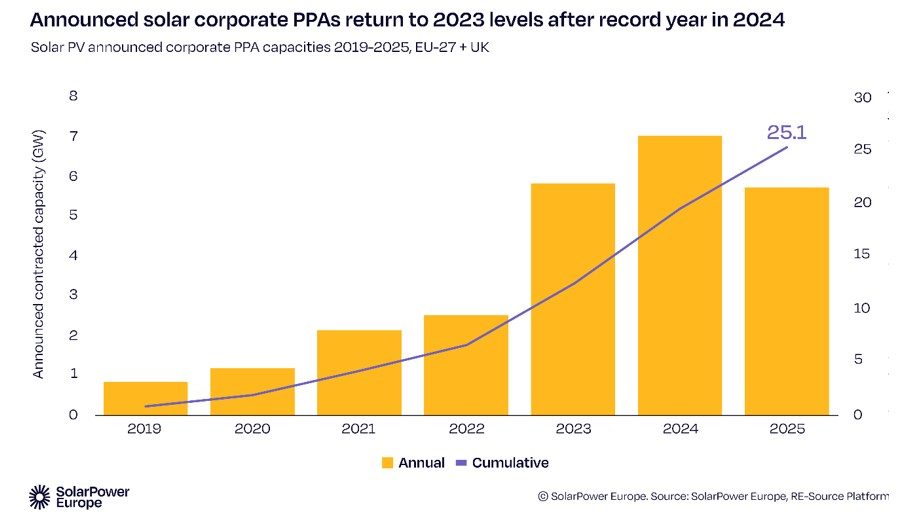

Le marché des contrats d’achat d’électricité (PPA) pour entreprises (*) présente un tableau légèrement différent. Immédiatement après la crise énergétique de 2023 et 2024, les PPA solaires ont connu plusieurs années de forte croissance. En 2025, cependant, les volumes de PPA pour entreprises dans le secteur du photovoltaïque sont tombés en dessous du record de l’année précédente pour la première fois depuis plusieurs années.

La santé du marché des PPA varie en Europe. Dans plusieurs pays, des contraintes structurelles telles que la cannibalisation des prix, la congestion du réseau et les limitations de production freinent le recours aux PPA. L’Allemagne illustre clairement cette dynamique, avec une baisse de 56% des volumes de PPA solaires signés pour entreprises.

L’Espagne demeure une exception notable et continue de dominer le marché européen des PPA, avec plus de 2 GW de PPA solaires d’entreprise signés chaque année entre 2023 et 2025. L’Italie, la Pologne et la Bulgarie ont également enregistré une forte croissance. Ces pays dépendent encore fortement de la production d’électricité à partir de gaz et sont donc confrontés à des prix de gros de l’électricité relativement élevés, ce qui les incite à recourir aux PPA.

Le rapport « Enchères et PPA d’entreprise : Analyse du marché européen 2025 » formule cinq recommandations politiques visant à maximiser l’impact positif que les PPA solaires et les enchères d’énergie peuvent avoir sur la sécurité énergétique et la compétitivité de l’Europe :

- Garantir des conditions de concurrence équitables entre tous les modes d’accès au marché

- Adapter les enchères et les appels d’offres aux besoins des actifs et des systèmes.

- Intégrer la flexibilité du système énergétique dans les contrats de couverture à long terme. La solution la plus rapide consiste à garantir que le stockage d’énergie, en particulier le stockage par batteries, soit reconnu et intégré dans les contrats d’achat d’électricité (PPA) et les cadres d’enchères.

- Garantir un traitement équitable des PPA dans la réglementation de l’UE en matière de comptabilité carbone

- Stimuler la demande d’électricité par l’électrification de tous les secteurs

(*) Les enchères (et les appels d’offres) sont des mécanismes d’allocation concurrentiels fondés sur le marché, utilisés par les autorités publiques pour attribuer des aides publiques aux projets d’énergies renouvelables selon des critères d’appel d’offres transparents.

(*) Les contrats d’achat d’électricité d’entreprise (PPA) sont des contrats bilatéraux à long terme en vertu desquels une entreprise privée (l’acheteur) s’engage à acheter de l’électricité directement auprès d’un producteur d’énergie renouvelable à des conditions prédéfinies, comprenant généralement un prix fixe ou structuré et une durée contractuelle définie.

SolarPower Europe a publié ses dernières données sur le marché solaire européen en décembre 2025, révélant que l’UE a installé 65,1 GW de nouvelles capacités photovoltaïques en 2025, soit une légère contraction de 0,7% par rapport aux 65,6 GW installés en 2024. Il s’agit du premier recul annuel du marché depuis 2016, et deux années de baisse supplémentaires sont à prévoir. Le marché ne devrait retrouver ses niveaux de 2025 qu’à la fin de la décennie.

LA SELECTION DES LECTEURS