Dix pays concentrent plus de 80% de la capacité solaire installée

En 2024, la Chine, les États-Unis, l’Inde, l’Allemagne et le Brésil ont établi de nouveaux records annuels de déploiement de l’énergie solaire photovoltaïque, devançant largement les autres pays, même si les ajouts en Turquie, en Espagne, en Italie, en Australie et en France ont également été significatifs, selon un rapport publié par l’Agence internationale pour les énergies renouvelables (IRENA) et l’Organisation internationale du Travail (OIT).

En revanche, le rythme des nouveaux ajouts au Japon, en Espagne, en République de Corée, en Pologne et au Mexique a ralenti par rapport aux niveaux atteints les années précédentes (source IRENA).

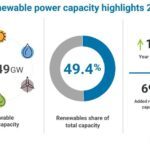

Le marché mondial de l’énergie solaire photovoltaïque reste très concentré. Les dix premiers pays représentaient à eux seuls 89% des nouveaux ajouts et 82,5% des capacités de production cumulées à la fin de 2024. La Chine demeure une figure à part, représentant à elle seule plus de 60% des nouvelles installations mondiales en 2024. Avec 278 GWc ajoutés, son rythme a été multiplié par près de six par rapport à 2020. En termes de capacité cumulée, la Chine dispose désormais de près du double de celle des quatre pays suivants (États-Unis, Japon, Inde et Allemagne) réunis, et de près du triple de celle de l’ensemble de l’Union européenne (source IRENA).

Une production mondiale de modules de 719,5 GW pour une capacité de fabrication de 1554 GW en 2024

L’industrie photovoltaïque est également marquée par une expansion rapide et continue des usines de fabrication. Rien qu’en 2024, la capacité mondiale de production de modules PV a augmenté de 315 GW pour atteindre 1554 GW, soit une hausse de 25% (source Wood Mackenzie). Malgré l’intérêt croissant pour la diversification des chaînes d’approvisionnement dans de nombreux pays, la Chine domine largement la capacité de production ; le pays a produit 81,6% des modules photovoltaïques mondiaux en 2024. L’Asie du Sud-Est détenait une part de 8,6%, l’Inde 4,8%, les États-Unis 2,7% et l’Europe 1,8% (source Wood Mackenzie).

La production mondiale de modules en 2024 s’est avérée « relativement faible », à 719,5 GW. Une surcapacité massive a persisté, avec un taux d’utilisation moyen mondial des capacités de production de seulement 46%, en baisse par rapport aux 48% de l’année précédente (source Wood Mackenzie). Cette situation a fait baisser les prix du marché, bénéficiant aux consommateurs tandis que les fabricants sont en difficulté. Les entreprises non chinoises ne peuvent généralement pas rivaliser avec les avantages concurrentiels de la Chine, qui reposent sur des économies d’échelle, d’importants investissements en recherche et développement et un haut degré d’intégration verticale (source Wood Mackenzie). Même lorsque d’autres pays développent leurs activités d’assemblage de modules, nombre d’entre eux restent fortement dépendants des cellules fabriquées en Chine. Il n’est donc pas surprenant, que la Chine continue de concentrer la majeure partie des emplois dans la fabrication d’équipements photovoltaïques.

En 2024, les exportations chinoises de modules étaient plus de sept fois supérieures au volume enregistré en 2017. Au cours des deux dernières décennies (2004-2024), la part des livraisons mondiales de panneaux photovoltaïques fabriqués en Chine est passée de seulement 1% à 83%. La part de l’Asie du Sud-Est est passée de 0% à un pic de 23% en 2022 avant de retomber à 12% en 2024. En revanche, le pourcentage des États-Unis a diminué de 13% à 0,9% (source NREL).

Le fait qu’un petit nombre de pays détiennent une part importante de la capacité mondiale de production de panneaux photovoltaïques signifie que les emplois dans le secteur solaire photovoltaïque ailleurs se situent principalement dans la construction, l’installation, l’exploitation et la maintenance, plutôt que dans la fabrication.

Les exportations chinoises de modules photovoltaïques sont passées de 219,1 GW en 2023 à 241,9 GW en 2024 ; les livraisons ont été plus de sept fois supérieures au volume enregistré en 2017 (source Ember).

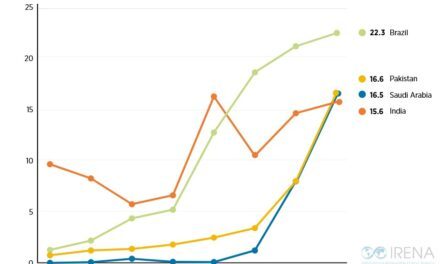

La géographie des flux commerciaux est en train de changer. Après des années de forte croissance des ventes à l’Union européenne (qui a absorbé plus de la moitié des exportations chinoises en 2022), le volume a chuté de 7% en 2024, ramenant la part de l’UE dans les exportations chinoises de 53% à 39%. La trajectoire des exportations chinoises vers les pays asiatiques a été inverse, avec une forte hausse après un repli entre 2020 et 2022. Bien que toujours nettement inférieurs, le volume et la part des exportations vers le Moyen-Orient et l’Afrique ont fortement progressé en 2023 et 2024 (source Ember). Les quatre principaux importateurs ont absorbé près de 30% des exportations chinoises (voir illustration).

Le Brésil a décuplé ses achats depuis 2018, pour atteindre plus de 22 GW en 2024. De même, les importations du Pakistan et de l’Arabie saoudite augmentent rapidement et dépassent désormais celles de l’Inde, dont les achats ont fortement fluctué au fil des ans, en fonction de l’évolution des niveaux d’installation et des impacts des politiques industrielles.

Télécharger la nouvelle édition du rapport Énergies renouvelables et emplois : Examen annuel 2025, publié par l’Agence internationale pour les énergies renouvelables (IRENA) et l’Organisation internationale du Travail (OIT).

LA SELECTION DES LECTEURS