Le solaire sera rentable sans subvention en France dès 2021, selon l’Ademe

Dans une étude publiée fin décembre, l’Ademe établit, pour l’Hexagone, que le développement du photovoltaïque sera possible sans subvention à partir de 2020 et que les centrales solaires au sol « apparaissent » rentables dès 2021 dans le sud du pays pour devenir de plus en plus compétitives face au marché à l’horizon 2025. Idem pour les grandes toitures PV destinées à l’autoconsommation sans stockage si les prix de marché et de détail restent similaires ainsi que pour les petits systèmes PV sans stockage dans le résidentiel si la majorité de l’électricité PV produite est autoconsommée. Pour cela, il conviendrait toutefois de mettre en place un dispositif de soutien volontariste sur la période intermédiaire 2016-2020.

Ce dispositif devrait aboutir à un PV compétitif et à une filière française plus forte, avec un rythme équilibré d’installations pendant cette période de transition de 2016 à 2020, en attendant la montée en puissance des nouveaux modèles de développement sans subvention afin de maintenir le savoir-faire et les emplois de la filière. Surtout face à l’évolution tendanciellement à la hausse des prix de l’électricité sur le marché de gros à l’horizon post 2020. Côté soutien à la demande, l’Ademe estime qu’il faut adapter le dispositif avec une double approche pour le rendre plus efficace, en utilisant la CSPE d’une part en priorité pour le développement de volumes significatifs de PV à bas coût et le crédit d’impôt d’autre part pour le développement de marchés de niche à forte valeur ajoutée. Pour l’autoconsommation, il importe, selon l’Ademe, de définir un cadre sur les segments pertinents et de soutenir les technologies innovantes. Enfin, la visibilité et la stabilité du dispositif doit être renforcée, par le biais d’une clarification de la RT 2020 et la planification des appels d’offres CRE. Côté soutien à l’offre, le renforcement de l’innovation doit permettre aux acteurs français d’être compétitifs sur le marché mondial, avec plus de coordination stratégique et la mise en place d’un dispositif de financement de long terme. S’y ajouterait un soutien à l’export basé sur des liens forts entre la filière PV et le système français international (notamment avec l’Agence française de développement).

L’intégré au bâti en question

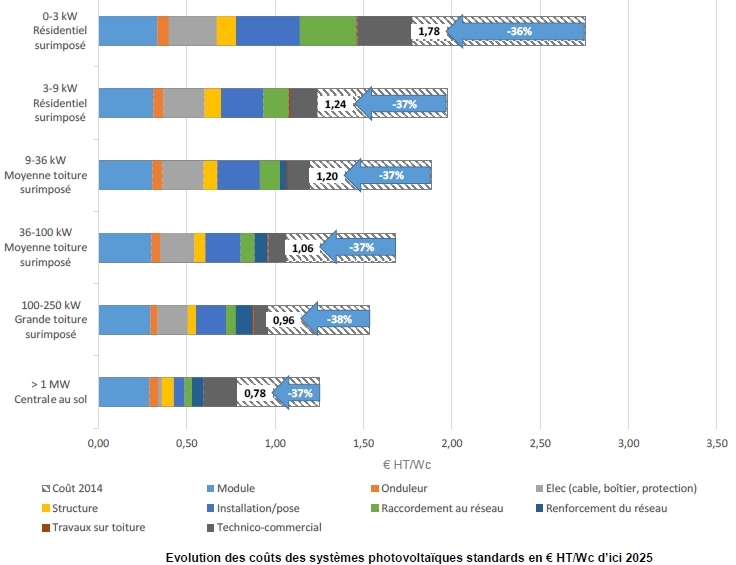

La baisse des coûts des composants des systèmes photovoltaïques de 2007 à 2014, résultat de la compétition entre les acteurs chinois et les acteurs historiques japonais, américains et européens, a été le principal facteur de croissance du marché mondial. En France, le coût d’une centrale PV au sol est passé de plus de 6 €/Wc à moins de 1,5 €/Wc sur cette période, soit une division par 4 en moins de 10 ans. Cette compétition a joué sur les deux leviers qu’étaient le volume (et la taille des usines de production) et l’innovation, qui s’est traduit par le gain de rendement des cellules solaires et la diminution des coûts de fabrication. Pour l’Ademe, la réduction des coûts devrait continuer, avec quelque -35% d’ici 2025 par rapport à 2014. L’an passé, les coûts ont varié d’un facteur 3 selon la puissance de l’installation, de 1,25 euros HT/Wc pour les grandes centrales (typiquement de 10 MWc avec structures fixes et sans stockage) à 3,5 euros HT/Wc pour les toitures résidentielles jusqu’à 3 kWc en intégré au bâti existant. Sur ce dernier point, l’Ademe considère que la politique de soutien visant à développer une offre locale pour l’intégré au bâti sur le segment des toitures a permis de créer un tissu industriel nouveau mais limité. Cette politique* a donc manqué son objectif initial de placer des produits très innovants (dont des tuiles photovoltaïques, par exemple) sur une courbe d’apprentissage mais pèse aujourd’hui fortement sur le coût global du dispositif du fait des tarifs d’achat très élevés octroyés de 2006 à 2009.

La baisse des coûts des composants des systèmes photovoltaïques de 2007 à 2014, résultat de la compétition entre les acteurs chinois et les acteurs historiques japonais, américains et européens, a été le principal facteur de croissance du marché mondial. En France, le coût d’une centrale PV au sol est passé de plus de 6 €/Wc à moins de 1,5 €/Wc sur cette période, soit une division par 4 en moins de 10 ans. Cette compétition a joué sur les deux leviers qu’étaient le volume (et la taille des usines de production) et l’innovation, qui s’est traduit par le gain de rendement des cellules solaires et la diminution des coûts de fabrication. Pour l’Ademe, la réduction des coûts devrait continuer, avec quelque -35% d’ici 2025 par rapport à 2014. L’an passé, les coûts ont varié d’un facteur 3 selon la puissance de l’installation, de 1,25 euros HT/Wc pour les grandes centrales (typiquement de 10 MWc avec structures fixes et sans stockage) à 3,5 euros HT/Wc pour les toitures résidentielles jusqu’à 3 kWc en intégré au bâti existant. Sur ce dernier point, l’Ademe considère que la politique de soutien visant à développer une offre locale pour l’intégré au bâti sur le segment des toitures a permis de créer un tissu industriel nouveau mais limité. Cette politique* a donc manqué son objectif initial de placer des produits très innovants (dont des tuiles photovoltaïques, par exemple) sur une courbe d’apprentissage mais pèse aujourd’hui fortement sur le coût global du dispositif du fait des tarifs d’achat très élevés octroyés de 2006 à 2009.

La rentabilité de l’autoconsommation dépend, elle, de la taille des installations photovoltaïques (effet d’échelle sur le coût de production), de la puissance souscrite (impact sur le prix de détail d’achat de l’électricité) et aussi, très fortement, du taux d’autoconsommation. Ce dernier sera souvent plus important pour des sites à vocation professionnelle (tertiaire, industrie) que pour le résidentiel. L’Ademe imagine toutefois un scénario raisonnable de déploiement du photovoltaïque sur les futurs bâtiments à énergie positive (BEPOS), avec 550 à 900 MW/an dans le neuf résidentiel ou tertiaire une fois la RT2020 en place. Pour une maison individuelle de 114m2 SHON, cela correspondrait à 1,7 kWc de puissance PV installée (soit 17 m2 de surface en toiture).

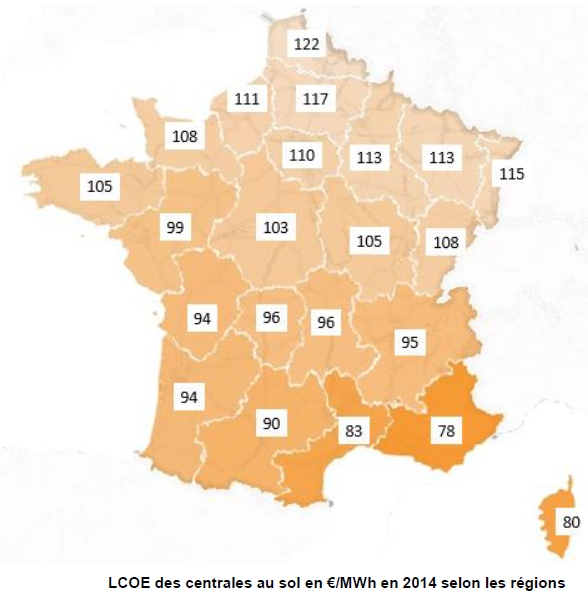

Accessoirement, l’étude montre aussi que le coût de production de l’électricité (LCOE) est 1,6 fois plus élevé dans le nord que dans le sud du pays, avec respectivement 122 euros/MWh et 78 euros/MWh en 2014.

Accessoirement, l’étude montre aussi que le coût de production de l’électricité (LCOE) est 1,6 fois plus élevé dans le nord que dans le sud du pays, avec respectivement 122 euros/MWh et 78 euros/MWh en 2014.

Pour en savoir plus sur l’étude technico-économique de la filière photovoltaïque française de l’Ademe, avec notamment le cas particulier des ZNI ainsi que les aspects emplois et R&D, cliquer ici

*Au niveau international, seuls deux autres pays – Corée du Sud et Italie – ont tenté d’engager une telle politique, avec aussi peu de succès.

LA SELECTION DES LECTEURS