Le coût de production de l’énergie solaire a chuté de 23% en Asie en 2023

Le coût de l’électricité produite à partir de sources renouvelables, calculé à partir du coût actualisé de l’électricité (LCOE), diminue considérablement dans la région Asie-Pacifique (APAC) et a atteint un plus bas historique en 2023, selon la dernière analyse de Wood Mackenzie du LCOE pour la région Asie-Pacifique.

Cette baisse rend les énergies renouvelables de plus en plus compétitives par rapport à l’énergie conventionnelle au charbon, grâce à une réduction significative des coûts d’investissement pour les énergies renouvelables. Les coûts des énergies renouvelables en 2023 ont ainsi été 13% moins chers que ceux du charbon conventionnel et devraient être 32% moins chers d’ici 2030.

« L’énergie solaire photovoltaïque est devenue la source d’énergie la moins chère de la région en 2023, tandis que l’éolien terrestre devrait devenir moins cher que le charbon après 2025. Les énergies renouvelables avec stockage par batteries deviennent aujourd’hui compétitives par rapport à l’énergie au gaz, mais auront du mal à rivaliser avec le charbon avant 2030 », avance Alex Whitworth, vice-président et responsable de la recherche sur l’énergie en Asie-Pacifique chez Wood Mackenzie.

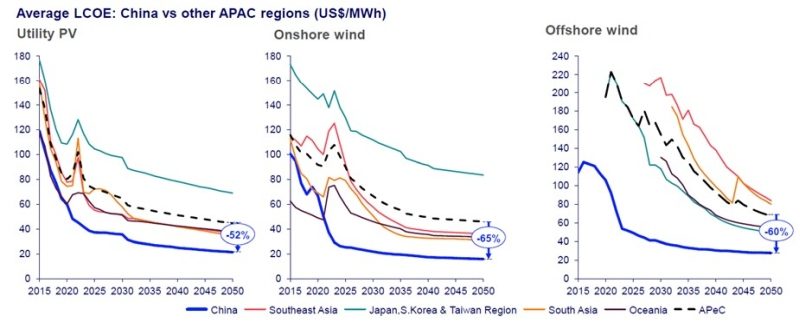

La Chine montre la voie en matière de réduction du coût des énergies renouvelables, le photovoltaïque, l’éolien terrestre et l’éolien offshore étant 40% à 70% moins chers que les autres marchés de la région Asie-Pacifique. La Chine conservera un avantage de coût de 50% pour les énergies renouvelables jusqu’en 2050, lui permettant ainsi de conserver son avance en matière de déploiement d’énergies renouvelables, souligne l’étude.

L’énergie solaire est la gagnante du low-cost l’année dernière

« Les coûts de l’énergie solaire photovoltaïque (PV) ont connu une baisse significative de 23% en 2023, marquant la fin de deux années de perturbations de la chaîne d’approvisionnement et d’inflation. Le photovoltaïque est apparu comme la source d’énergie la moins chère dans 11 des 15 pays de la région Asie-Pacifique », a déclaré Sooraj Narayan, analyste de recherche principal, APAC Power & Renewables chez Wood Mackenzie.

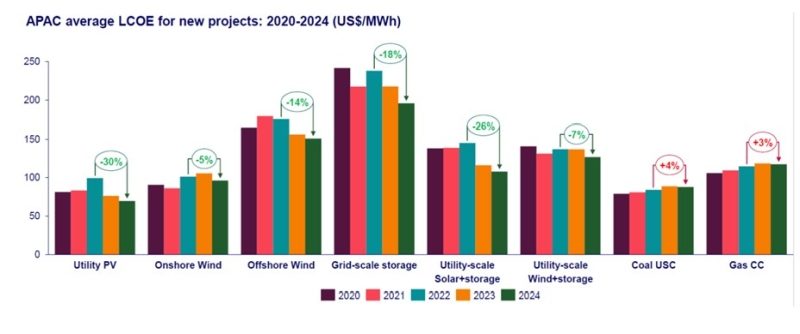

Les coûts des projets de nouvelle construction solaire diminueront encore de 20% d’ici 2030, sous l’effet de la baisse des prix des modules et de l’augmentation de l’offre excédentaire en provenance de Chine, souligne l’étude. La baisse des coûts de la technologie solaire en 2023-2024 a exercé une pression sur le charbon et le gaz, le LCOE pour les grandes installations photovoltaïques (utility PV) ayant chuté en moyenne de 23% dans la région Asie-Pacifique en 2023, en raison d’une baisse de 29% des coûts d’investissement.

Pour leur part, les installations solaires individuelles (distributed solar) ont connu une baisse de coûts encore plus importante – une diminution de 26% en 2023, et la technologie est désormais 12% moins chère en moyenne en Asie que les prix de l’électricité résidentielle, ce qui crée un potentiel important pour davantage d’applications solaires en toiture, estime Wood Mackenzie.

« Cette tendance a rendu l’énergie solaire distribuée de plus en plus attrayante pour les utilisateurs finaux sur de nombreux marchés d’Asie-Pacifique, avec des coûts déjà 30% inférieurs aux tarifs résidentiels en hausse en Chine et en Australie. Cependant, certains marchés comme l’Inde, où les tarifs de l’électricité résidentielle sont subventionnés, devront attendre jusqu’en 2030 ou plus tard pour atteindre des prix compétitifs pour l’énergie solaire distribuée », a ajouté Sooraj Narayan.

Les coûts de l’énergie éolienne ont connu des baisses plus modestes

Alors que les coûts de l’éolien terrestre étaient supérieurs de 38% à ceux du solaire en 2023, Wood Mackenzie prévoit une baisse de 30% d’ici 2030, à mesure que les éoliennes chinoises moins chères gagneront des parts de marché. Des marchés tels que l’Australie et l’Asie du Sud-Est bénéficieront de l’importation à faible coût d’équipements éoliens en provenance de Chine, tandis que le Japon et la Corée du Sud, où l’adoption des turbines chinoises est plus limitée et se concentrent sur la chaîne d’approvisionnement locale, verront les coûts de l’éolien terrestre rester supérieurs à 80 $ /MWh d’ici 2030. Le rapport souligne également la compétitivité croissante de l’énergie éolienne offshore par rapport à l’énergie fossile en Asie-Pacifique, avec des coûts en baisse de 11% en 2023. Les coûts de l’énergie éolienne offshore sont désormais comparables à ceux de l’énergie au charbon sur la côte chinoise et devraient devenir moins chers que le gaz dans la région. La baisse des coûts d’investissement et les améliorations technologiques ouvrent de nouveaux marchés pour l’éolien offshore en Inde, en Asie du Sud-Est et en Australie au cours des 5 à 10 prochaines années, souligne Wood Mackenzie.

Les coûts de production de l’énergie fossile ont augmenté

Les coûts de production du charbon et du gaz ont augmenté de 12% depuis 2020 et devraient continuer d’augmenter jusqu’en 2050, principalement en raison des mécanismes de tarification du carbone. Les marchés développés de la région Asie-Pacifique devraient connaître une augmentation significative des prix du carbone, atteignant 20 à 55 $ la tonne d’ici 2030, tandis que les prix du carbone en Asie du Sud-Est et en Inde devraient rester faibles. Les coûts de l’électricité au gaz resteront supérieurs à 100 $/MWh en moyenne jusqu’en 2050, ce qui signifie qu’ils perdront progressivement la bataille sur les coûts avec l’éolien offshore au cours de la prochaine décennie. A contrario, la région est confrontée à des défis dans le déploiement de l’hydrogène vert et de l’ammoniac, indique le rapport. Les coûts attendus pour ces technologies ont presque doublé depuis l’année dernière, les rendant nettement plus chères que l’énergie conventionnelle au charbon et au gaz, même jusqu’en 2050.

(*) Le LCOE est un indicateur standard de l’industrie électrique utilisé pour mesurer le coût total de production d’électricité moyen par mégawattheure sur la durée de vie d’un projet. Le LCOE indique les revenus nécessaires pour chaque mégawattheure pour couvrir tous les coûts et réaliser des bénéfices raisonnables.

L’Asie-Pacifique dans ce rapport comprend 15 marchés : Chine continentale, région de Taiwan, Japon, Corée du Sud, Singapour, Thaïlande, Malaisie, Philippines, Vietnam, Indonésie, Inde, Pakistan, Bangladesh, Australie et Nouvelle-Zélande.

LA SELECTION DES LECTEURS