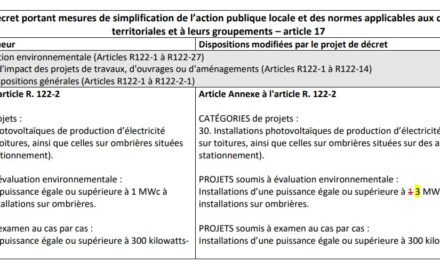

102 GW de capacité EnR pour les appels d’offres publics mondiaux en 2024

Plus de 100 gigawatts (GW) de capacité d’énergie renouvelable devraient faire l’objet d’appels d’offres dans le monde en 2024, à comparer à 137 GW en 2023, selon la dernière analyse de Wood Mackenzie.

« Les appels d’offres gouvernementaux constituent un programme de soutien majeur au déploiement des énergies renouvelables à travers le monde. Les appels d’offres augmentent chaque année. En 2024, la région EMEA détiendra plus de 50% des appels d’offres attendus, principalement pour une capacité éolienne offshore. Certains grands marchés, comme la Chine, continueront de dominer. Jusqu’à présent, l’Allemagne a annoncé des projets d’énergies renouvelables pour 25 GW pour cette année, et la Chine en est à 17 GW dans l’éolien offshore », a déclaré Ana Fernandez Garcia, analyste de recherche principale chez Wood Mackenzie et auteur principal du rapport.

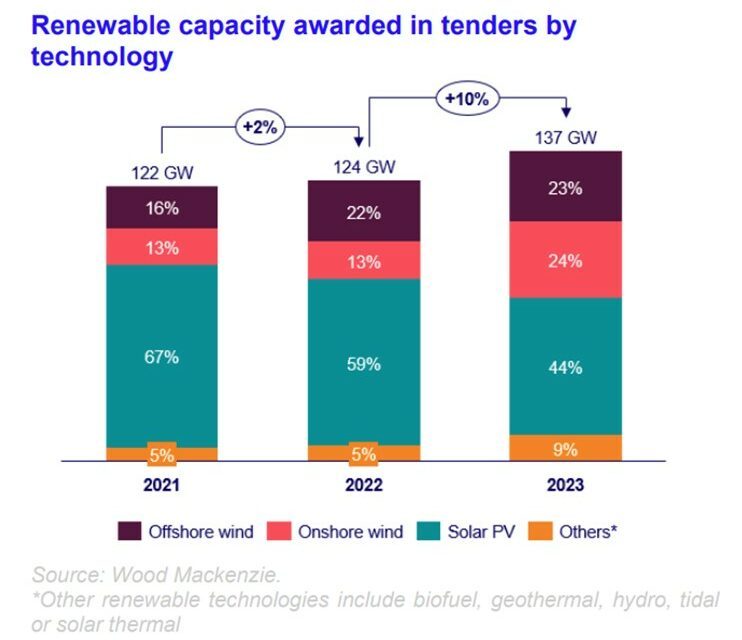

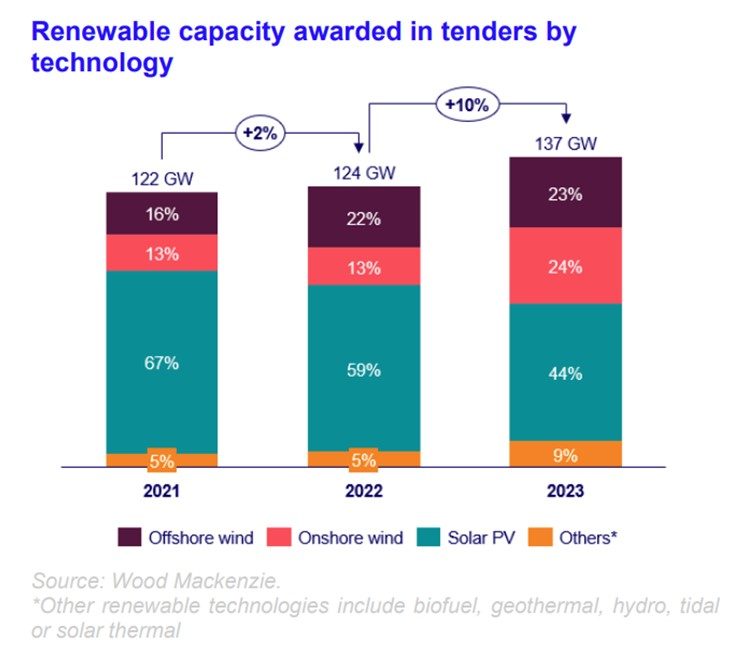

En 2023, 137 GW de capacité d’énergie renouvelable ont été attribués dans le monde par le biais d’appels d’offres gouvernementaux. Il s’agit d’une augmentation de 10% sur un an, malgré les difficultés liées aux coûts du secteur, les tensions logistiques et la crise énergétique. L’éolien offshore, l’éolien terrestre et le solaire photovoltaïque représentent près de 91% du volume alloué. Les 9% restants ont été attribués aux technologies hydroélectriques, biocarburants, géothermiques, solaires thermiques et marémotrices.

61 GW d’appels d’offres pour le photovoltaïque en 2023

La capacité solaire photovoltaïque a été la plus attribuée dans le cadre d’appels d’offres gouvernementaux, représentant 44% du volume total avec 61 GW, contre 59% en 2022. Elle a été suivie par l’éolien terrestre avec 24%, soit 34 GW, tandis que l’éolien offshore représentait pour 23% (31 GW), en croissance pour la troisième année consécutive.

« La capacité éolienne terrestre attribuée lors d’appels d’offres a rebondi en 2023, mais elle a été éclipsée par une baisse de la part du solaire photovoltaïque. La part plus élevée de l’énergie éolienne est due à une compétitivité accrue et à l’intérêt des décideurs politiques à renforcer son déploiement en tant qu’industrie clé pour la création d’emplois et le développement économique. Le plan d’action éolien de l’UE en est un bon exemple », a commenté Fernandez Garcia.

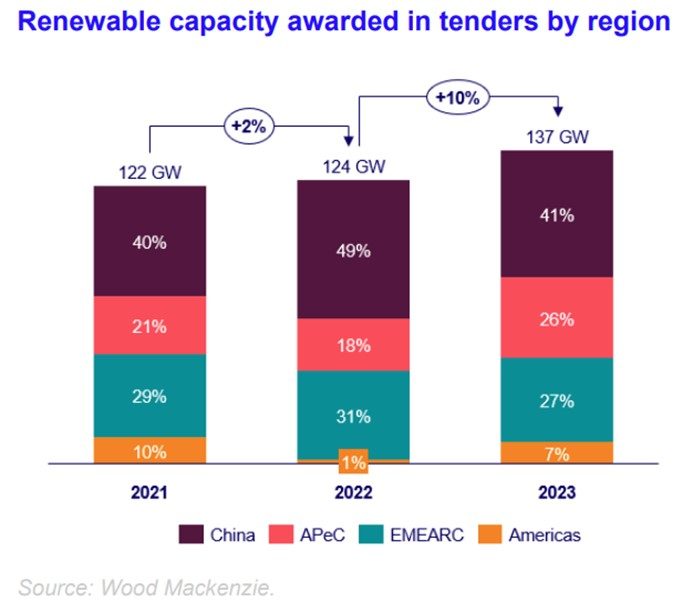

La région Asie-Pacifique a reçu 67% des contrats, soit environ 90 GW, conservant sa position de leader, suivie par l’EMEA avec 37 GW (27%), tandis que près de 10 GW ont été alloués sur le continent américain (7%), indique le rapport. En termes d’attribution de capacités, la Chine a attribué plus de 55 GW dans le cadre de 49 appels d’offres en matière d’énergies renouvelables. L’Inde a attribué 20 GW sur 55 appels d’offres, suivie par l’Allemagne, qui a attribué 19 GW en 11 appels d’offres.

« Les appels d’offres sont le principal moteur du développement éolien et solaire depuis le milieu des années 2010, et ils resteront le principal moyen de stimuler le développement sur les marchés émergents. Sur les plus grands marchés, même si les appels d’offres réglementés concurrenceront les contrats d’achat d’électricité (PPA) et les ventes commerciales d’électricité comme voies d’accès au marché, les gouvernements devront toujours s’appuyer sur les appels d’offres pour garantir leurs objectifs de décarbonation et d’indépendance énergétique », explique Fernandez Garcia.

Les appels d’offres en matière d’énergies renouvelables connaissent deux tendances opposées. Alors que le secteur de l’énergie éolienne offshore a été témoin d’une concurrence intense qui a donné lieu à des appels d’offres sans subventions, voire négatifs, les appels d’offres pour l’énergie solaire photovoltaïque terrestre ont été sous-souscrits. Le manque de soumissionnaires intéressés a conduit à ce que 30% du volume des appels d’offres n’aient pas été attribués en 2023, indique le rapport. « Les deux situations mettent en danger le déploiement des énergies renouvelables et illustrent la nécessité d’une réforme de la conception des appels d’offres. Wood Mackenzie s’attend à ce que les tendances suivantes évoluent cette année : une augmentation des prix plafonds et des critères hors prix jouant un rôle prédominant », a conclu Fernandez Garcia.

LA SELECTION DES LECTEURS