PV en France : l’année 2017 « sauvée » par un 4e trimestre porteur ?

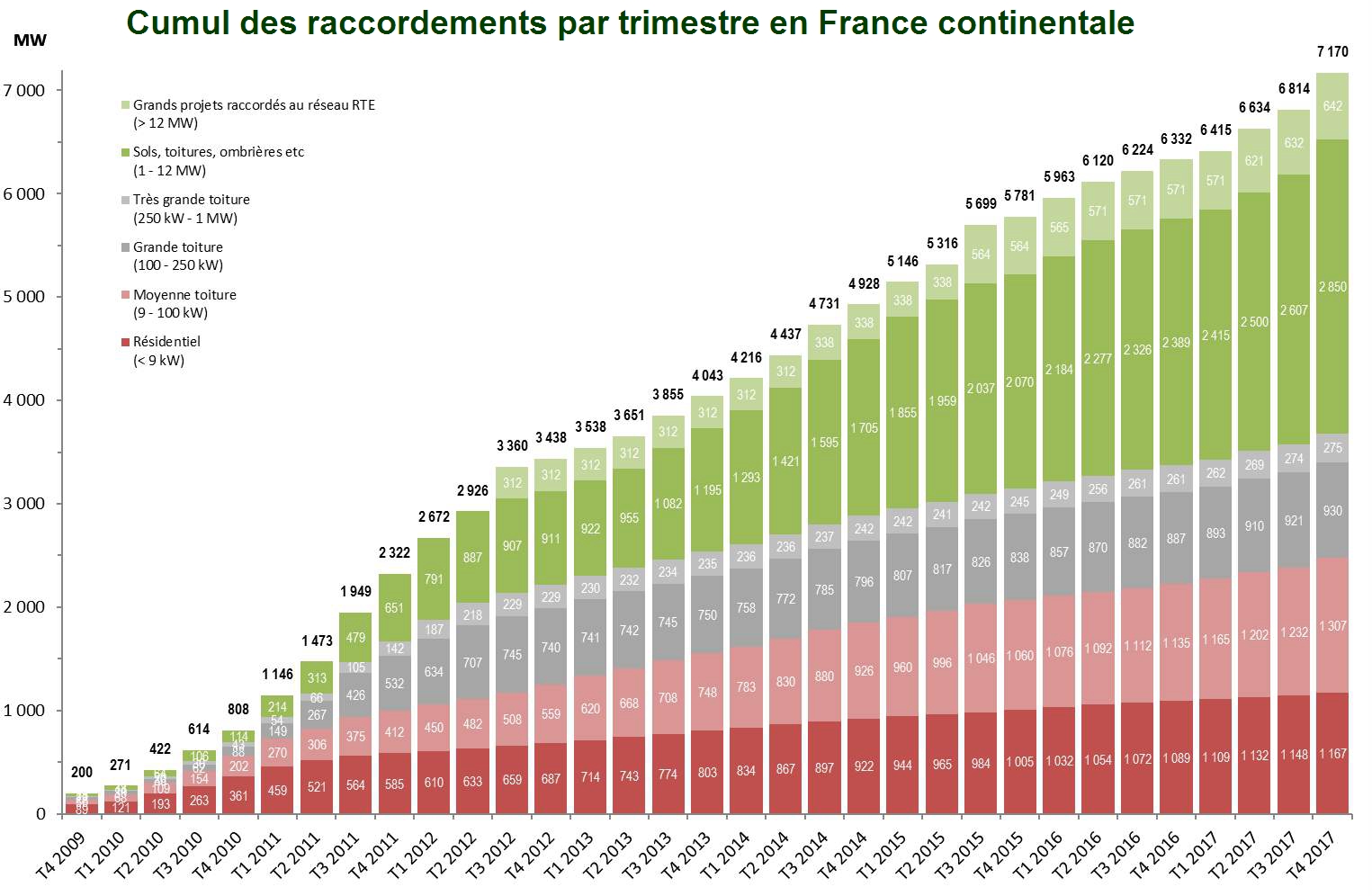

Dans sa 25e édition, l’Observatoire de l’énergie solaire photovoltaïque publié par le think-tank France Territoire Solaire (FTS) constate un sursaut dans les raccordements de centrales photovoltaïques au réseau électrique sur l’Hexagone au 4e trimestre 2017, avec 325 MW qui « sauvent » ainsi le bilan annuel. Cette hausse ne permet cependant pas de retrouver la trajectoire cible de déploiement annuel de 1 GW, qui aurait été nécessaire pour atteindre les objectifs de la PPE.

Le volume raccordé au 4e trimestre 2017 se trouve être 2 fois supérieur à celui du trimestre précédent et 3,5 fois supérieur à celui du 4e trimestre 2016. Cette croissance est cependant conjoncturelle, du fait des échéances de mise en service obligatoire pour bénéficier des tarifs d’achat encore attribués en 2016 et autres tarifs retenus dans les appels d’offres.

Au total, l’année 2017 se termine donc sur un volume de raccordement de 838 MW hors ELD et hors Corse, et de 873 MW avec ELD et Corse. Après une année 2016 catastrophique, 2017 ne revient toutefois qu’au niveau de raccordement moyen des années 2014 et 2015. La croissance observée entre 2016 et 2017 n’était, selon le think-tank, qu’un rattrapage et le volume raccordé en 2017 n’a pas compensé les carences de raccordement de 2016.

Pour France Territoire Solaire, ce 4e trimestre 2017 se distingue :

-par une timide reprise sur le segment des installations domestiques (<9 kW), qui reste toutefois à un niveau bas (19 MW) ;

-par une importante progression sur le segment des moyennes toitures (9 à 100 kW), qui affiche un volume inégalé de 76 MW, probablement du à l’exigence de raccordement des projets avant l’extinction de l’obligation d’achat dans sa version antérieure au décret de mai 2016 ;

-par un énième recul sur le segment des grandes toitures (100 à 250 kW), à 8 MW, qui s’inscrit dans la foulée de la publication récente par la DGEC des taux de raccordement confirmant un taux d’abandon de 30% pour les projets lauréats des appels d’offres en métropole et outre-mer (une analyse plus précise par territoires est en cours) ; une fois de plus, force est de constater que, avec leurs spécifications actuelles, les appels d’offres ne stimulent pas la filière ; les résultats en termes de raccordement sont en effet inférieurs aux allocations ;

-par une nouvelle baisse sur le segment des très grandes toitures (250 kW à 1 MW), à 1 MW, alors qu’il apparaît difficile d’affecter les volumes raccordés à l’un des dispositifs de soutien (T4 ou AO CRE 3) ; sauf retard au niveau du raccordement, les derniers projets au tarif T4 et ceux lauréats de l’AO CRE 3 publiés en décembre 2015 devaient être raccordés ce 4e trimestre 2017 ;

-par une très forte croissance du segment des grandes installations (1 MW et au-delà), à 252 MW ce trimestre ; cet effet conjoncturel résulte du raccordement de la vague des projets CRE3 deux ans après leur adjudication et de l’exigence de raccordement des projets disposant d’une demande sous obligation d’achat ; ce segment de marché connaît donc enfin la hausse attendue avec le raccordement des projets lauréats de l’AO CRE 3 (1062 MW alloués entre décembre 2015 et janvier 2016) ;

-la croissance continue de la file d’attente s’interrompt ce trimestre, sous l’effet d’un volume important de grands projets sortants, bien que la file d’attente représente toujours un stock très important de projets, affichant une puissance cumulée supérieure à 2,6 GW.

« Après un troisième trimestre décevant, le pic de raccordement tant attendu s’est enfin produit sur la fin d’année, permettant ainsi à la filière de retrouver un volume annuel comparable à celui des années 2014 et 2015. Les statistiques de ce trimestre sont principalement stimulées par des projets lauréats en décembre 2015, lesquels disposaient d’un délai de 2 ans pour leur mise en service, et des projets qui arrivaient au terme de leurs droits à bénéficier d’une obligation d’achat. D’autres projets de ce type viendront probablement encore soutenir l’activité pendant quelques mois. Les puissances allouées pour les premières périodes des appels d’offres CRE 4 et celles à venir lors des prochaines périodes devraient constituer le relais de croissance. Il apparaît en revanche urgent de déterminer un cadre plus adapté pour le segment des toitures et ombrières de moins de 1 MWc, dont l’atonie atteste de la difficulté d’intégrer ces projets dans le cadre des appels d’offres.Nous espérons que le groupe de travail dédié à la libération de cette énergie et annoncé il y a plusieurs semaines par le secrétaire d’état Sébastien Lecornu y répondra », déclare Gauthier Dieny, président de France Territoire Solaire pour l’année 2018.

Pour les informations complètes et détaillées, cliquer ici

VIDEO APsystems