Panneaux PV : prix et technologies en transition

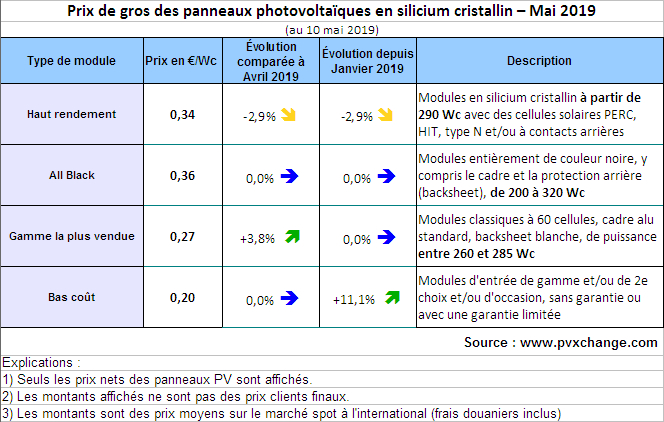

Pour la plateforme commerciale pvXchange, les prix de gros des panneaux photovoltaïques en silicium cristallin affichent une légère hausse pour les modèles multi-Si, une tendance qui devrait s’accentuer sur l’année à cause du recul des capacités d’assemblage dans ce secteur. A l’opposé, les fabricants ont augmenté leurs volumes pour les modèles mono-Si, en technologie PERC, HJT ou à substrat type n, tirant ces prix à la baisse.

En Chine, le déploiement devrait reprendre à la hausse grâce à l’annonce d’une stratégie d’aides combinant tarifs d’achat, bonus et appels d’offres. Le volume installé cette année pourrait ainsi remonter à peut-être 40 GW. Aux Etats-Unis, le marché resterait porteur grâce à une année encore faste concernant le crédit à l’investissement, des modifications n’étant prévues que pour la fin de l’année. Dans tous les cas, ces tendances devraient faire croître la consommation de modules multicristallins dans ces deux pays, et augmenter la pression sur les prix en Europe, estime Martin Schachinger, président et CEO de pvXchange.

Saut technologique et nouveaux modèles commerciaux

Parallèlement, le récent salon Intersolar Europe aurait permis de constater que les carnets de commandes de la plupart des acteurs du PV se remplissent pour les produits aujourd’hui en production de volume. Ceci en parallèle à une transition technologique qui s’accentue résolument vers les modules à demi-cellules, vers le bifacial (verre-verre ou verre-backsheet), vers des assemblages avec 4 ou 5 busbars et même des techniques d’interconnexion multi-busbars (jusqu’à 12 connexions), vers des formats de type tuiles solaires, vers des puissances toujours plus élevées (par exemple 425 Wc avec 60 cellules solaires chez LONGi ou encore 440 Wc avec 72 cellules solaires chez Astronergy) … L’offre de panneaux PV est (re)devenue pléthorique, avec aussi beaucoup d’effets d’annonces en attente de commercialisation. D’ici là, le secteur pourrait assister à une bataille de brevets (pour les tuiles solaires comme pour les modèles PERC et autres solutions à demi-cellules). En même temps, ces offres de haut de gamme seront encore pour un temps (beaucoup) plus coûteuses que les modules classiques en mono-Si ou multi-Si.

Au plan économique, une autre transition vers des modèles commerciaux de vente directe en totalité de l’électricité solaire produite voire de l’autoconsommation totale est devenue indispensable, selon Martin Schachinger. Une condition sine qua non pour pouvoir continuer à installer et commercialiser du PV mais une évolution qui peut apparaître difficile à maitriser pour nombre d’entreprises de taille moyenne à cause de la complexité technqiue, économique, légale, juridique … Pas étonnant que les contrats de vente totale de gré à gré (PPA, Power Purchase Agreement) restent encore réservés aux gros acteurs du secteur. Pour pvXchange, il existe cependant d’autres solutions novatrices susceptibles d’intéresser les plus petits producteurs eet de révolutionner les échanges de flux d’énergie. Presque tous les acteurs du stockage offrent des solutions de gestion, par exemple avec des batteries virtuelles.

LA SELECTION DES LECTEURS