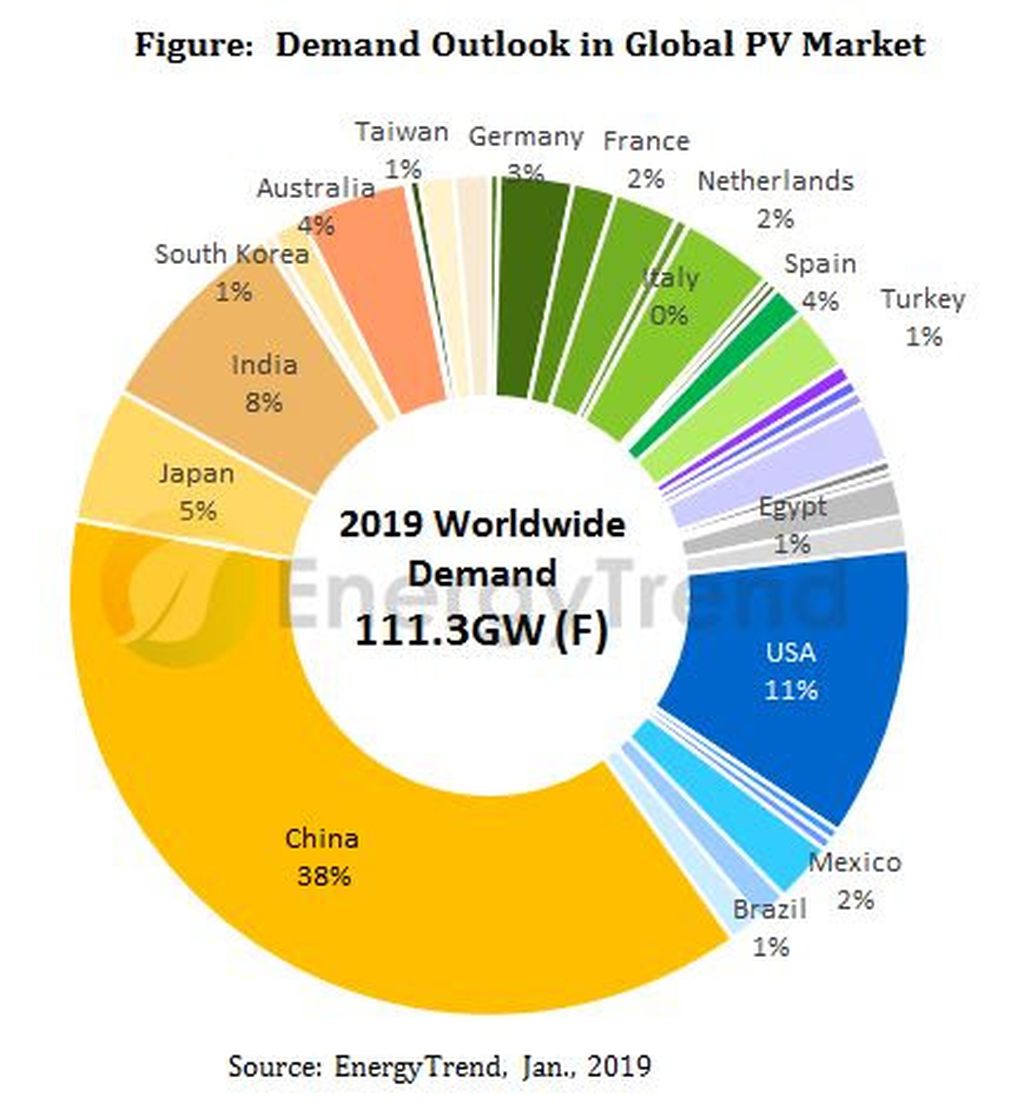

Marché mondial des installations PV : de 103,3 GWc en 2018 à 111,3 GWc en 2019 ?

Pour EnergyTrend, le marché mondial des installations photovoltaïques aurait atteint 103,3 GWc l’an passé, soit une hausse de 4,9% comparé à 2017 avec un impact dû au recul en Chine moins important que prévu. Il devrait progresser de 7,7%, à 111,3 GWc en 2019, grâce à une très forte hausse de (peut-être) plus de 50% en Europe !

Les analystes ont retenu que l’année 2018 a été marquée par une relative incertitude sur les marchés, due aux taxes douanières imposées au PV chinois aux États-Unis, au protectionnisme en Inde, à la baisse des subventions en Chine et à la suppression du prix d’importation minimum pour le PV asiatique en Europe. Au final, ces différentes mesures ont quelque peu freiné les déploiements, estime EnergyTrend, et la situation globale devrait se redresser en 2019.

Selon les chiffres officiels publiés par l’agence chinoise de l’énergie (NEA), la Chine a installé 44,1 GW de solaire l’an passé, et son parc photovoltaïque aurait ainsi atteint 174,63 GW à fin décembre dernier !Tout récemment, l’association chinoise de l’industrie PV avait annoncé, elle, un volume de 43,6 GW. En 2017, la nouvelle puissance PV Raccordée avait été de près de 53 GW. Soit un recul de 16% en 2018 comparé à 2017.

Le Japon aurait, quant à lui, installé 6 à 7 GW de nouvelle puissance PV courant 2018, estime la société d’études de marché RTS Corporation, malgré un contexte a priori défavorable, avec des tarifs d’achat en baisse constante et des résultats un peu mitigés aux appels d’offres. De fait, seuls 140 MW avaient été attribués au premier AO lancé en 2017 alors que le volume cible était de 500 MW, et moins de 200 MW au 2e AO pour un volume cible de 200 MW l’an passé. Le nouveau volume installé en 2018 porterait le parc photovoltaïque du pays au-delà de 55 GW.

Pour Rhea Tsao, analyste chez EnergyTrend, la baisse des aides financières en Chine a moins impacté le marché mondial grâce à la demande croissante sur d’autres marchés. La compétitivité s’est renforcée avec la baisse des prix au courant de l’année passée, et cette tendance laisse augurer d’un nouveau record d’installations PV en 2019. L’analyste prévoit notamment un regain d’activité en Europe dans la foulée du renouveau de 2018 et, au plan géographique, l’Europe pourrait être la zone à afficher la plus forte hausse, peut-être même au-delà de 50%. En termes de volume pas pays, la société d’études de marché place la Chine en tête, suivie des États-Unis, de l’Inde et du Japon. L’Inde pourrait progresser plus vite ultérieurement grâce à la stratégie gouvernementale en faveur des énergies renouvelables. D’autres marchés ont commencé à émerger l’an passé, en Asie du Sud-Est, en Afrique du Nord, au Moyen-Orient et en Amérique latine. Les analystes estiment que le marché des installations PV a quasiment doublé au Moyen-Orient en 2018 et qu’il pourrait encore croître de quelque 50% cette année dans cette région.

Globalement, EnergyTrend s’attend à un marché mondial autour de 110 à 120 GW pour cette année, en hausse de moins de 10%. Le nombre de pays installant plus de 1 GW sur l’année devrait passer à 15, contre 6 l’an passé.

L’ensemble des industriels de la chaîne d’approvisionnement ont souffert de la surcapacité de production l’an passé, ont subi des pressions sur les prix et ont dû accepter de faibles marges. Les plus grands assembleurs ont tout de même, eux, pu afficher des bilans opérationnels solides grâce au passage à des technologies plus haut de gamme, à leurs structures de coûts compétitives et à de vastes réseaux de distribution. Ils ont pu continuer à développer leurs bases manufacturières alors que, en amont, les secteurs industriels connaissent une plus forte concentration.

Les cinq principaux fournisseurs chinois de silicium devraient ainsi annoncer une hausse de leurs capacités de production en 2019 et contribuer ensuite à la demande mondiale à hauteur de presque 70%. Les fournisseurs chinois de tranches de silicium LONGi et Zhonghuan Semiconductor, qui proposent essentiellement des tranches mono-Si, domineront ce marché. Les produits multi-Si étaient plus compétitifs que les mono-Si ces dernières années mais cette situation devrait changer à leur détriment, jusqu’à les faire disparaître progressivement. L’industrie du PV a été confrontée à plusieurs défis sérieux en 2018 mais elle en sortirait relativement assainie et stabilisée pour le long terme. Les prix continuent de baisser, et la parité réseau peut être atteinte avec moins de subventions.

VIDEO APsystems