Les coûts des panneaux et du stockage devraient augmenter de 9% au quatrième trimestre 2025

Selon un nouveau rapport de Wood Mackenzie, les développeurs de solutions solaires et de stockage seront confrontés à une forte augmentation des coûts d’approvisionnement en équipements à partir du quatrième trimestre 2025, en raison des changements de politique du gouvernement chinois et des réductions de production du côté de l’offre. Ces changements marquent la fin de la période de bas prix qui a caractérisé le marché ces 18 derniers mois.

L’analyse révèle que trois facteurs convergents – la consolidation dans le secteur du polysilicium, la réduction de la production du côté de l’offre et l’annulation de la réduction de TVA de 13% à l’exportation accordée par la Chine – entraîneront une hausse des prix des modules solaires d’environ 9% au quatrième trimestre 2025, avec de nouvelles hausses attendues jusqu’en 2026.

« Au cours des dix-huit derniers mois, les développeurs ont profité de la vente à prix cassés de modules solaires et de systèmes de stockage d’énergie par les fabricants chinois, qui cherchaient à écouler l’excédent d’offre. Cependant, la situation est sur le point de changer. Le gouvernement chinois est intervenu pour stabiliser le marché, et les développeurs du monde entier devront ajuster leurs prévisions d’approvisionnement en conséquence », prévient Yana Hryshko, analyste de recherche senior et responsable de la chaîne d’approvisionnement solaire mondiale chez Wood Mackenzie.

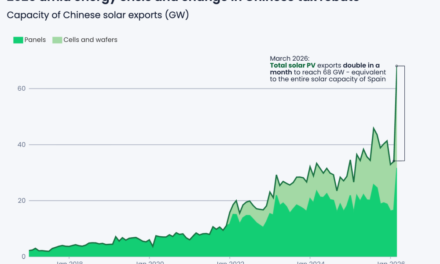

L’étude montre que les prix des modules solaires ont chuté à des niveaux historiquement bas, entre 0,07 et 0,09 $ par watt, en 2024 et début 2025, les fabricants chinois se livrant à une concurrence sur les prix malgré de lourdes pertes. Cette situation intenable pour les fabricants a désormais atteint un tournant grâce à l’intervention coordonnée du gouvernement chinois.

Trois facteurs à l’origine de cette hausse des prix

La consolidation du secteur du polysilicium est le premier facteur clé. La capacité chinoise de polysilicium a quadruplé entre 2022 et 2024, créant une offre excédentaire massive et faisant chuter les prix. De nouvelles directives gouvernementales ont limité l’expansion et imposé des réductions d’utilisation, ce qui a réduit les taux de production à 55-70% chez les principaux producteurs. Cela a entraîné une hausse spectaculaire de 48% des prix du polysilicium pour le seul mois de septembre 2025, affirme Wood Mackenzie.

Deuxièmement, ces réductions de production se sont répercutées sur l’ensemble de la chaîne de valeur solaire. Les taux d’utilisation des capacités de production des modules des principaux fabricants ont chuté à 55-60% à la mi-2025, tandis que les lignes de production obsolètes de cellules émettrices passives et arrière (PERC) ont été progressivement abandonnées, réduisant encore davantage les capacités disponibles.

Le troisième facteur décisif est la politique industrielle chinoise. À compter du quatrième trimestre 2025, la Chine supprimera la réduction de TVA de 13% précédemment appliquée aux exportations de modules solaires et de systèmes de stockage. La Chine fournissant plus de 80% des modules solaires mondiaux et 90% des batteries lithium-fer-phosphate utilisées pour le stockage d’énergie, ce changement de politique aura un impact direct sur les prix de référence mondiaux, affirme l’étude. Pour le marché américain, cela entraînera une augmentation du coût des projets de stockage qui s’approvisionnent en équipements de stockage en Chine. Les analystes prévoient également la suppression de la réduction de TVA pour les onduleurs, ce qui entraînera également une hausse des coûts des projets solaires aux États-Unis.

« Les fabricants de modules ont déjà prévenu leurs clients internationaux qu’ils devraient s’attendre à des hausses de prix d’environ 9% au quatrième trimestre suite à la suppression de la réduction de TVA. En l’absence de possibilité d’approvisionnement alternatif à court terme, les développeurs n’auront d’autre choix que d’absorber ces coûts plus élevés », souligne Yana Hryshko.

L’analyse de Wood Mackenzie indique qu’il s’agit d’une correction structurelle, passant d’une guerre des prix destructrice à des marges durables, plutôt que d’un ajustement temporaire du marché. « Ce changement sera bénéfique à long terme pour la santé du secteur. Pour les fabricants, c’est une occasion bienvenue de réinvestir et d’innover. Pour les développeurs du monde entier, cela implique d’ajuster leurs attentes en matière d’approvisionnement. Et pour les décideurs politiques, c’est un rappel opportun des risques inhérents aux chaînes d’approvisionnement concentrées », explique Yana Hryshko.

L’étude suggère que même les développeurs ayant conclu des accords d’approvisionnement plus tôt en 2025 devront renégocier leur production prévue après novembre 2025, à mesure que le nouveau contexte tarifaire se concrétisera.

Télécharger un extrait du rapport de Wood Mackenzie

LA SELECTION DES LECTEURS