2025 pourrait marquer la première année de recul du marché européen du solaire depuis dix ans

La dernière analyse semestrielle de SolarPower Europe sur le marché solaire de l’UE prévoit un recul de 1,4% en 2025. Il s’agirait de la première année de croissance négative du marché depuis 2015, compromettant ainsi les objectifs du continent pour 2030. Ce ralentissement est particulièrement lié au recul du segment des toitures résidentielles, la crise énergétique et les dispositifs de soutien qui en découlent s’affaiblissant sur des marchés clés comme l’Autriche, la Belgique, la Tchéquie, la Hongrie, l’Italie et les Pays-Bas.

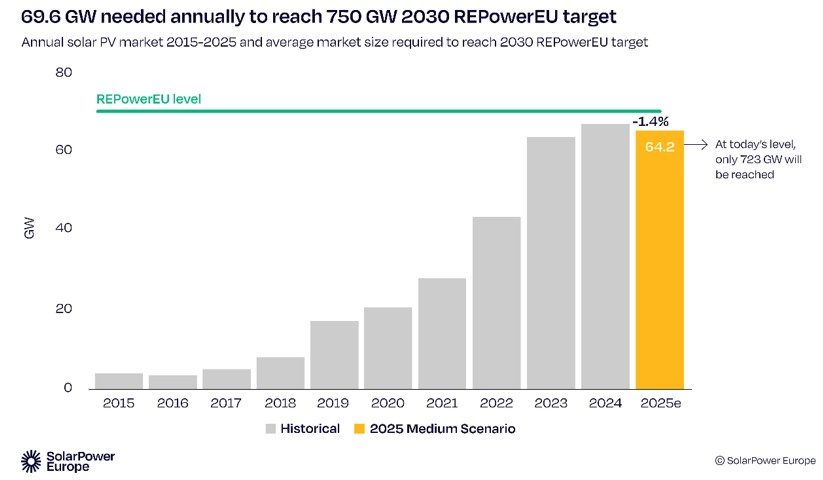

L’Union européenne devrait réaliser moins de nouvelles installations solaires en 2025 que l’année dernière, soit la première baisse annuelle depuis dix ans. La nouvelle analyse semestrielle du marché européen du solaire photovoltaïque réalisée par SolarPower Europe révèle qu’en 2025, le marché annuel devrait se contracter pour la première fois depuis 2015, avec une croissance prévue de -1,4% dans le scénario le plus probable. Cette situation fait suite aux expansions annuelles exceptionnelles du marché en 2022 (+47%) et 2023 (+51%), et à une croissance atone en 2024 (+3,3%).

Selon les prévisions actuelles, l’UE devrait installer 64,2 GW d’énergie solaire en 2025, contre 65,1 GW en 2024. Ces nouvelles installations contribueront à atteindre l’objectif de 400 GW fixé par la Commission européenne pour 2025 : d’ici la fin de l’année, l’Union devrait en accueillir 402 GW. Mais pour atteindre l’objectif de 2030 et atteindre les objectifs de décarbonation et de compétitivité du continent, l’Europe doit installer près de 70 GW par an jusqu’à la fin de la décennie. La tendance actuelle suggère que l’Europe n’atteindra pas ses objectifs, avec 723 GW d’énergie solaire photovoltaïque d’ici 2030, contre 750 GW requis.

« Cette baisse peut paraître faible, mais son importance est considérable. Le recul du marché, au moment même où le solaire est censé s’accélérer, mérite l’attention des dirigeants européens. L’Europe a besoin d’une électricité compétitive, de sécurité énergétique et de solutions climatiques. Le solaire répond à tous ces besoins. Les décideurs politiques doivent désormais mettre en place les cadres d’électrification, de flexibilité et de stockage d’énergie qui favoriseront le succès du solaire pour le reste de la décennie », interpelle Dries Acke, directeur général adjoint de SolarPower Europe.

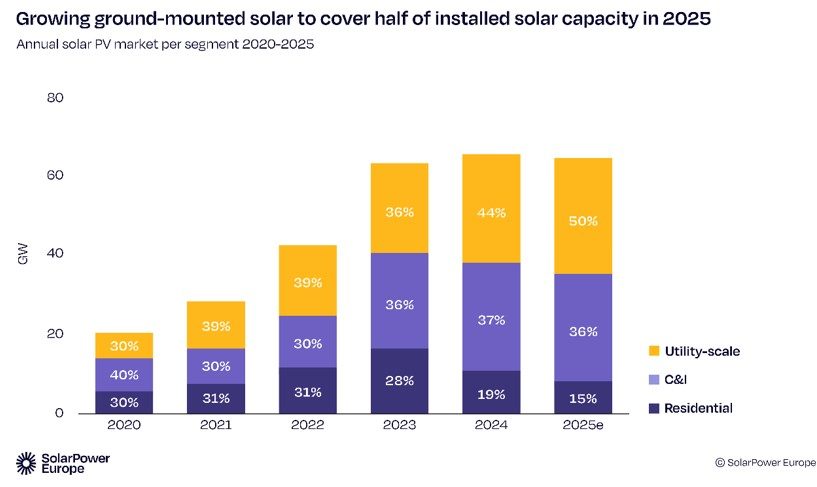

Le ralentissement prévu des installations solaires est principalement dû au déclin du segment des toitures, en particulier du solaire résidentiel. Sur les marchés traditionnellement dynamiques du solaire résidentiel sur toiture, comme en Italie, aux Pays-Bas, en Autriche, en Belgique, en Tchéquie et en Hongrie, les ménages reportent désormais leurs installations, l’impact de la crise énergétique de 2022 s’estompant. Pour la plupart de ces marchés, la suppression des dispositifs d’incitation sans remplacement adéquat entraîne un effondrement du marché des toitures résidentielles de plus de 60% par rapport à 2023. De même, la Pologne, l’Espagne et l’Allemagne connaissent un déclin de plus de 40%, selon SolarPower Europe.

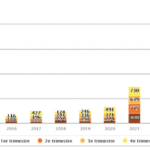

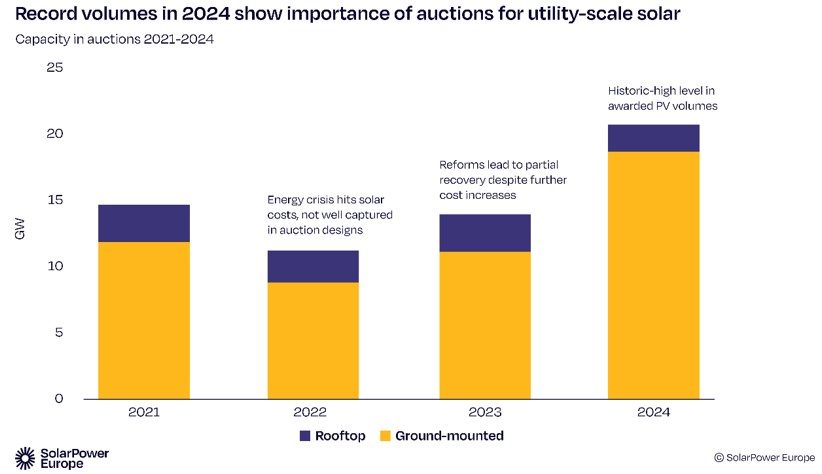

A contrario, le rapport de SolarPower Europe prévoit que le segment des grandes installations raccordées au réseau (utility-scale) devrait poursuivre sa croissance dans l’UE cette année. En 2025, ce segment contribuera probablement à environ la moitié des nouvelles capacités ajoutées. Depuis 2022, la confiance a été restaurée sur ce segment avec un record de 20 GW d’énergie solaire attribués en 2024 dans l’UE. Les projets de stockage hybride et colocalisé, notamment en Allemagne et en Bulgarie, jouent un rôle moteur dans la croissance du solaire déployé par appel d’offres et enchères. L’Allemagne est en tête des appels d’offre solaires, suivie des Pays-Bas, de la France et de l’Italie, la Pologne et l’Irlande progressant également. À l’avenir, les calendriers des enchères pour 2025 suggèrent que la capacité solaire de type utility-scale devrait croître.

Le dernier appel d’offres allemand pour l’innovation a attiré 158 offres totalisant plus de 2 GW, principalement pour des solutions hybrides solaire-stockage. Les prix sont tombés à 0,05 €/kWh, contre 0,07 €/kWh lors d’une enchère similaire en octobre, qui n’avait attribué que 487 MW. La mise en place d’enchères bien conçues, favorisant la flexibilité et l’hybridation (avec stockage et/ou éolien), est essentielle à la résilience du marché des grandes installations solaires, souligne le rapport.

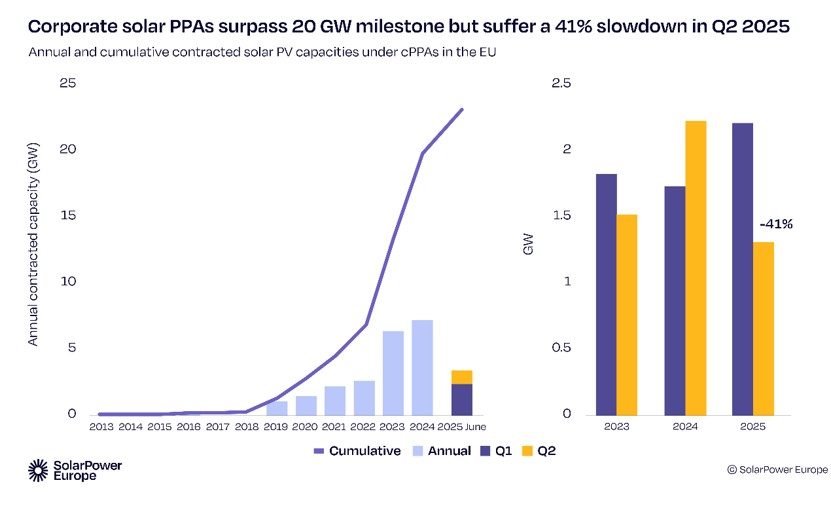

Alors que les enchères solaires se renforcent, les contrats d’achat d’électricité (corporate PPA) vacillent. Ces derniers ont joué un rôle clé dans le développement du solaire industriel ces dernières années, offrant aux développeurs et aux entreprises une sécurité tarifaire à long terme. Cependant, en 2025, la baisse des prix de l’électricité a réduit l’intérêt des acheteurs à signer des contrats à long terme, explique SolarPower Europe. Ainsi, l’instabilité du marché des contrats d’achat d’électricité (cPPA) des entreprises contribue également à la baisse des prévisions du marché solaire, avec une baisse de 41% en 2025 entre les contrats signés entre le premier et le deuxième trimestre.

Lire le rapport de SolarPower Europe

Cette analyse intervient alors que les performances de l’énergie solaire en Europe font la une des journaux. Selon Ember, pour la première fois, l’énergie solaire a fourni la majeure partie de l’électricité mensuelle de l’UE en juin (voir notre article). L’ONU indique que les énergies renouvelables contribuent à un tiers de la croissance économique de l’UE. L’IRENA nous indique que le solaire est 41% moins cher que les alternatives aux combustibles fossiles les moins chères.

LA SELECTION DES LECTEURS