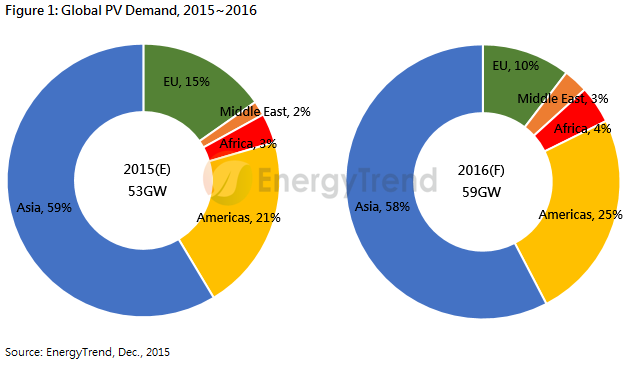

EnergyTrend voit le marché mondial du PV à 59 GW en 2016

Plus prudent que Mercom (voir notre article), EnergyTrend, division énergie de TrendForce, estime néanmoins que le marché mondial du photovoltaïque continue d’afficher un taux de croissance important. La nouvelle puissance installée augmenterait de 20% cette année, à 53 GW, et de 11% l’an prochain, à 59 GW, grâce à des marchés existants encore porteurs et au déploiement sur des marchés émergents.

La Chine, les Etats-Unis et le Japon devraient représenter 61% du volume installé l’an prochain. L’Europe verrait sa part diminuer à 15% cette année, et à 10% l’an prochain.

Les indicateurs resteraient au vert jusqu’en octobre 2016, estime l’analyste Patrick Lin qui voit quatre tendances principales pour l’année prochaine : le volume PV déployé dans les pays émergents serait en hausse mais le contexte resterait incertain ; la baisse des aides au déploiement PV dans les pays traditionnels limiterait les bénéfices des installateurs ; les fabricants devraient augmenter les investissements dans leurs usines de production, ce qui pourrait entraîner une surcapacité sur un marché mondial avec un développement ralenti dès 2017 après l’explosion des installations en 2016 ; la baisse des prix serait dorénavant plus liée à l’innovation technologique.

Sur les marchés émergents, EnergyTrend voit une hausse du déploiement PV cette année à près de 10 GW, mais ce volume est inférieur aux prévisions précédentes. Les investissements n’étaient pas au rendez-vous à cause d’un manque d’infrastructures, de fluctuations monétaires et de risques politiques. L’analyste Patrick Lin s’attend néanmoins à une hausse de 50% de la nouvelle puissance PV qui y sera installée en 2016, à quelque 15 GW. Parmi les pays émergents, il note que l’Inde devrait tirer la croissance mais sans atteindre son objectif, et y prévoit un volume PV installé de 5,5 GW l’an prochain. Le Chili et l’Afrique du Sud passeraient tous deux le cap du GW, alors que les autres pays émergents resteraient autour des 500 MW voire plus ou moins nettement en-dessous.

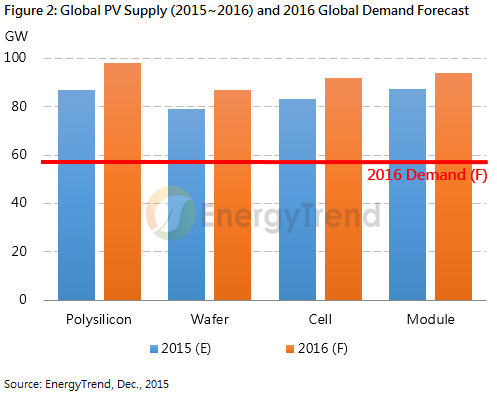

Les coûts d’exploitation (LCOE, levelized cost of energy) des centrales solaires seraient tombés au même niveau que celles des centrales thermiques à cycle combiné gaz ou au charbon dans certaines régions aux Etats-Unis et en Europe. La chute du coût des installations photovoltaïques a en effet entraîné une baisse des aides au PV sur d’importants marchés, augmentant ainsi encore la pression sur les prix des modules solaires l’an prochain. L’analyste d’EnergyTrend Corrine Lin souligne l’implantation accrue d’usines de fabrication de cellules solaires et d’assemblage de panneaux PV de grandes sociétés chinoises et taïwanaises ainsi que l’extension de leurs capacités existantes, soit sur leur sol soit hors de leur pays pour contourner les barrières douanières. Cette vague d’investissements éviterait des pénuries en 2016 mais pourrait causer une sévère surcapacité en 2017.

Les coûts d’exploitation (LCOE, levelized cost of energy) des centrales solaires seraient tombés au même niveau que celles des centrales thermiques à cycle combiné gaz ou au charbon dans certaines régions aux Etats-Unis et en Europe. La chute du coût des installations photovoltaïques a en effet entraîné une baisse des aides au PV sur d’importants marchés, augmentant ainsi encore la pression sur les prix des modules solaires l’an prochain. L’analyste d’EnergyTrend Corrine Lin souligne l’implantation accrue d’usines de fabrication de cellules solaires et d’assemblage de panneaux PV de grandes sociétés chinoises et taïwanaises ainsi que l’extension de leurs capacités existantes, soit sur leur sol soit hors de leur pays pour contourner les barrières douanières. Cette vague d’investissements éviterait des pénuries en 2016 mais pourrait causer une sévère surcapacité en 2017.

Enfin, après plusieurs années de baisse des coûts de production des cellules solaires, le potentiel de réduction serait désormais très limité. Les fabricants travailleraient aujourd’hui plutôt sur l’augmentation des rendements pour diminuer le prix au watt. Des cellules PERC mono-Si, par exemple, afficheraient des coûts de production plus élevés mais aussi une plus grande efficacité. D’où leur adoption croissante. Selon EnergyTrend, la demande de cellules solaires PERC mono-Si croîtrait de 9,5 GW cette année à 14,5 GW l’an prochain.

LA SELECTION DES LECTEURS