PV en France : la situation reste maussade mais l’espoir renait

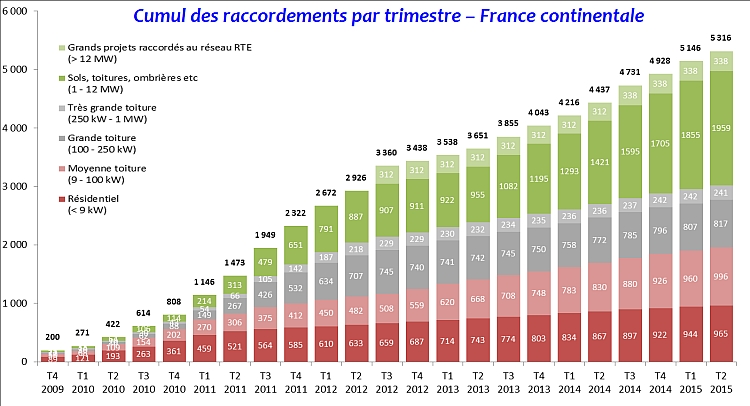

L’Observatoire de l’énergie solaire photovoltaïque en France estime à 880 MWc la puissance PV raccordée sur l’Hexagone au cours des douze derniers mois dont 170 MWc au 2e trimestre 2015, confirmant ainsi une situation en demi-teinte pour le secteur. L’activité qui aurait dû provenir des premiers appels d’offres pour des centrales photovoltaïques n’est pas au rendez-vous.

Selon le think tank France Territoire Solaire qui publie les chiffres agrégés sur l’Hexagone, la procédure d’appel d’offres ne stimule pas la filière et les résultats en termes de raccordement sont patents. Seuls 77 MWc ont ainsi été raccordés depuis les premières attributions aux appels d’offres simplifiés visant les grandes toitures de 100 à 250 kWc, alors que 266 MWc avaient été alloués au total. Le taux de raccordement s’inscrit donc à 29%. Si l’on considère les 145 MW de projets qui auraient dû être raccordés fin 2014 pour respecter les délais fixés au cahier des charges, on observe un taux d’abandon d’au moins 60%.

Le segment des installations PV de plus de 1 MWc est le seul à afficher une croissance, il représente 60% des raccordements et environ 2/5 du volume total raccordé au 2e trimestre (104 MWc). L’activité sur le segment des toitures PV de 250 kWc à 1 MWc est à l’arrêt. Aucun projet n’a été raccordé au 2e trimestre de cette année. Dans ce segment, les projets sont soit trop grands pour bénéficier d’un tarif d’achat T4, soit trop petits pour être compétitifs aux appels d’offres. Le marché du résidentiel jusqu’à 9 kW – 21 MW au 2e trimestre 2015 – accuse une baisse de 37% sur les douze derniers mois. Celui des moyennes toitures (de 9 à 100 kW) souffre depuis 2013 d’un tarif T4 qui ne permet plus de réaliser des projets rentables : le volume raccordé a chuté de 24% au cours des douze derniers mois, avec 36 MW au 2e trimestre 2015. La hausse du tarif T4 annoncée en avril 2015 n’est pas suffisante pour relancer ce segment de marché, car il reste inférieur au tarif moyen des appels d’offres simplifiés pour des projets de taille supérieure. Illogique.

Le volume des projets en liste d’attente aurait atteint 1873 MWc à fin juin 2015 (-585 MWc sur les douze derniers mois). L’appel d’offres CRE 3 et le nouvel appel d’offres simplifié ayant démarré avec retard, ils ne créeront de l’activité qu’en 2017. L’année 2016 s’annoncerait donc plutôt en baisse. Les récentes annonces sur le doublement des volumes des appels d’offres en cours pourraient toutefois amortir la chute de l’activité sur les segments de 100 à 250 kWc et au-dessus en 2016 et 2017.

VIDEO APsystems