La réglementation restrictive et les appels d’offres erratiques pénalisent le PV français

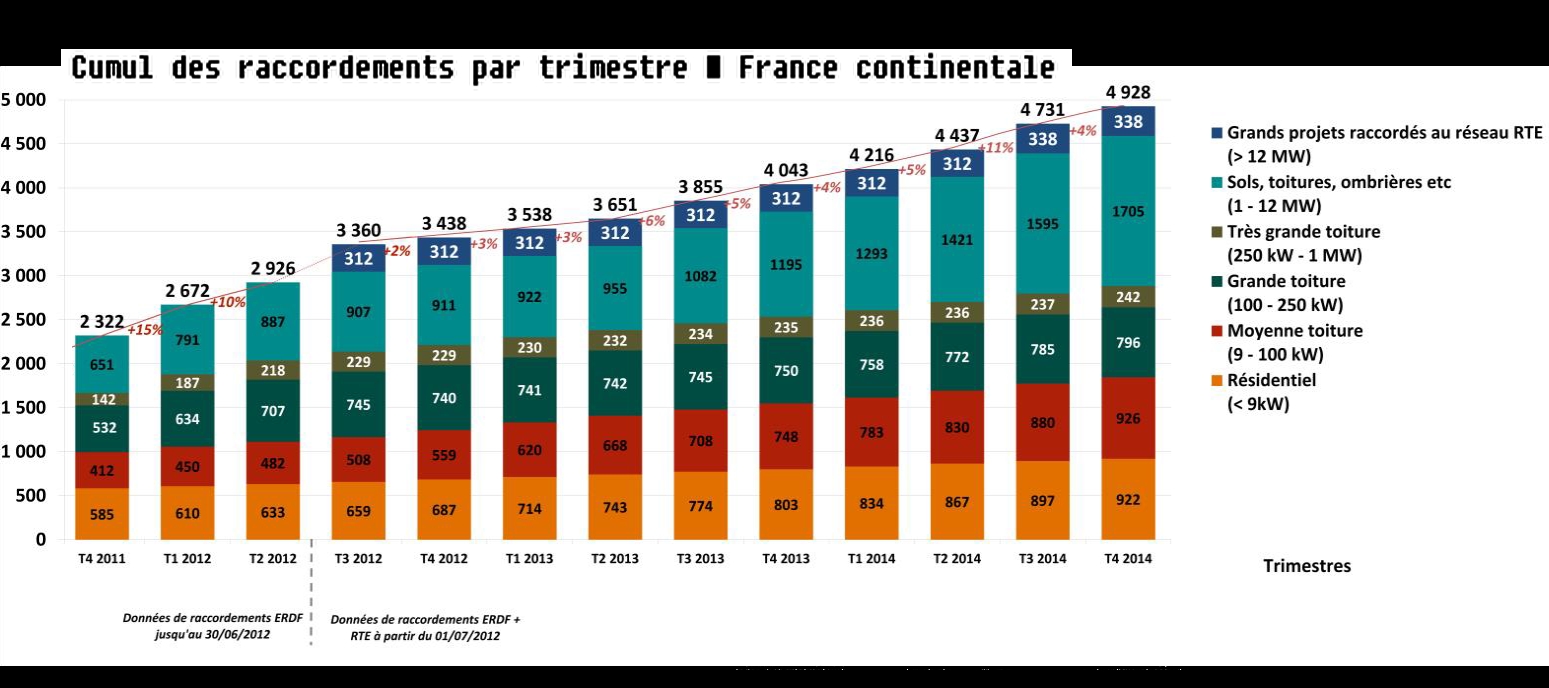

L’Observatoire de l’énergie solaire photovoltaïque en France estime à 885 MWc la puissance PV raccordée en 2014 sur l’Hexagone, portant le parc total à 4928 MW à fin décembre dernier, après un creux historique à 610 MWc en 2013. La situation du secteur reste malgré tout préoccupante pour le think tank France Territoire Solaire : la hausse de 45% de la puissance mise en service en 2014 comparé à 2013 apparaît en effet surtout tirée par les grandes centrales de plus de 1 MWc, segment en progression de 88% à 510 MWc, soit 60% de la puissance totale raccordée.

Ces 510 MWc incluent des centrales photovoltaïques bénéficiant d’un tarif T5 et des projets lauréats du premier appel d’offres CRE. Dans les autres segments de marché, le volume d’installations est resté faible : 120 MWc dans le résidentiel (quasiment étale), 178 MWc (-6%) dans les toitures de moins de 100 kWc, 55 MWc dans les toitures de 100 kWc à 1 MWc. Le déstockage a continué sur les projets de 9 à 100 kWc, un phénomène accéléré par la baisse trimestrielle des tarifs d’achat depuis le moratoire. Pour ce secteur, le tarif d’achat a toutefois été ramené récemment à son niveau de juillet 2014, ce que le le think tank n’a pas commenté.

Pour l’Observatoire de l’énergie solaire photovoltaïque, les chiffres 2014 illustrent le dysfonctionnement du système français. De fait, le volume raccordé l’an passé aurait dû être plus élevé compte tenu de la puissance allouée par les appels d’offres (AO). Mais nombre de projets lauréats ne voient pas le jour ou leur mise en service arrive hors délais. Ainsi, sur les 115 MWc alloués au titre des deux premiers AO simplifiés pour des toitures PV moyennes de 100 à 250 kWc qui auraient dû être raccordées avant le 30 septembre 2014, seuls 46 MWc étaient finalisés au 31 décembre. La liste d’attente pour le raccordement s’affiche par ailleurs en baisse. L’écart, en termes de puissance, entre les projets qui entrent en file d’attente et ceux qui en sortent s’élève à 200 MWC, sans qu’il soit possible de déceler la raison de sortie (raccordement effectif ou annulation du projet). La liste d’attente RTE a cependant vu, elle, l’entrée de 83 MWc de projets de centrales au sol de plus de 12 MWc.

Le think tank craint que les prochaines années continuent d’être erratiques pour le PV français et l’activité des industriels du secteur, avec un pic temporaire en 2015 grâce à un fort premier semestre suivi d’une chute des raccordements en 2016. Les nouveaux appels d’offres ont en effet été lancés avec beaucoup de retard et ne créeront de l’activité qu’en 2017. L’AO CRE 3 pour les centrales PV de plus de 250 kW a démarré 21 mois après le précédent et aucun nouveau dispositif n’a encore été annoncé pour les projets de 100-250 kW après la clôture du dernier AO simplifié. En partant des chiffres, les constats s’imposent : le secteur résidentiel (inférieur à 9 kWc) résiste encore ; le système de tarifs d’achat disparaît progressivement ; le marché hors résidentiel repose quasi exclusivement sur les appels d’offres qui ne présentent ni la régularité ni le volume qui seraient nécessaires pour une filière solide et pérenne. Pour l’Observatoire de l’énergie solaire photovoltaïque en France, le système de sélection des projets n’est pas adapté, et la filière française est pénalisée par la mise en œuvre désordonnée des appels d’offres ainsi que par une réglementation restrictive.

VIDEO APsystems