224 GW de modules PV livrés, mais 2,2 milliards de dollars de pertes pour les 10 premiers fabricants mondiaux à la mi-2025

JA Solar et Trinasolar occupent conjointement la première place du classement mondial des fabricants de modules solaires pour le premier semestre 2025, avec des scores respectifs de 91,7 et 91,6, selon le dernier classement réalisé par Wood Mackenzie. Les dix principaux fabricants ont livré collectivement 224 GW de modules, soit 62% des livraisons mondiales au premier semestre. Mais, ils ont enregistré collectivement une perte nette de 2,2 milliards de dollars.

Ce classement évalue 38 fabricants de modules en silicium cristallin et met en lumière un fossé opérationnel et financier croissant au sein du secteur. Les entreprises leaders misent sur la technologie, l’utilisation et la diversification géographique pour faire face à la surproduction persistante, souligne l’étude de Wood Mackenzie.

« Malgré leur domination sur 62% des expéditions mondiales, les principaux fabricants de panneaux solaires au monde subissent les contrecoups d’un marché difficile. Les dix premiers fabricants ont enregistré une perte nette cumulée de 2,2 milliards de dollars au premier semestre 2025, conséquence de la forte baisse des prix qui a touché même les plus grands acteurs du secteur », a déclaré Yana Hryshko, responsable de la chaîne d’approvisionnement mondiale du secteur solaire chez Wood Mackenzie. « Fait notable, tous les acteurs non chinois de notre top 10 sont restés rentables en se concentrant sur les marchés haut de gamme et protégés. Les résultats de cette année démontrent clairement que la rigueur financière et l’excellence opérationnelle sont les véritables facteurs de différenciation sur un marché difficile », poursuit l’analyste.

Le classement mondial des modules de Wood Mackenzie souligne la résilience des principaux fabricants face à la pression constante sur les prix et à la surproduction, qui continuent de caractériser le marché.

Les dix premiers fabricants ont maintenu un taux d’utilisation moyen de 70% de leur capacité de production au premier semestre 2025, contre une moyenne mondiale de seulement 43% pour tous les autres fabricants. Adani Solar et DMEGC Solar se sont distinguées par le maintien d’un taux d’utilisation de 100%.

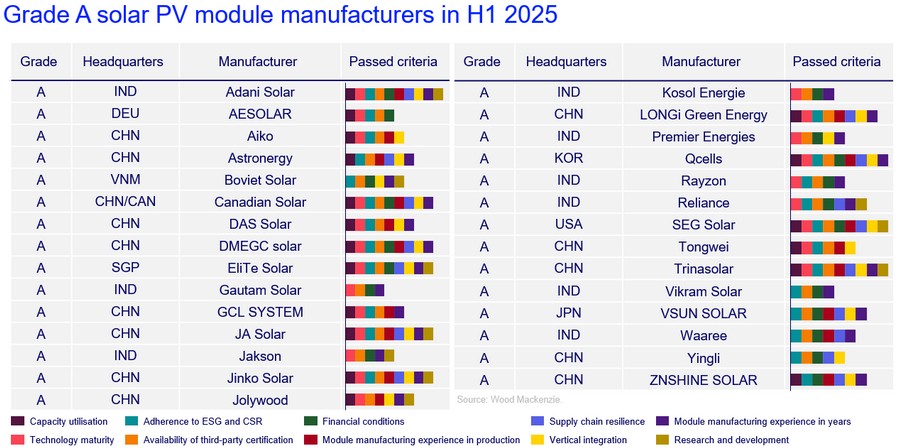

L’émergence de nouveaux acteurs en provenance d’Inde, de Corée du Sud, de Singapour et des États-Unis confirme la diversification du paysage concurrentiel au-delà de la Chine, sous l’effet du durcissement des politiques industrielles des différents états. Ce classement actualisé introduit également la catégorie « Grade A », établissant une nouvelle norme d’excellence opérationnelle et de solvabilité.

Selon Yana Hryshko, cette nouvelle distinction est un signal fort pour le marché aval : « Elle met l’accent non plus sur le volume des livraisons, mais sur les fournisseurs qui respectent des normes d’approvisionnement internationales strictes. Nous offrons ainsi aux développeurs et aux propriétaires d’actifs un outil clair pour réduire les risques ».

Pour l’avenir, Wood Mackenzie prévoit que la période 2026-2027 sera marquée par une consolidation du secteur, une intégration verticale plus poussée et une régionalisation de la production.

L’intégration verticale, la maîtrise de la chaîne de production de la plaquette au module, devient le nouvel enjeu concurrentiel, car nombre des 20 principaux fabricants étendent leur production dans la région « Moyen Orient et Afrique du Nord » afin de la protéger des fluctuations douanières.

Le prochain bond en avant en matière de rendement, grâce aux technologies TOPCon 3.0 et de contact arrière, permettra d’atteindre un rendement supérieur à 25% pour les modules grand public, accélérant ainsi la mise hors service des lignes de production moins performantes, avance l’étude.

Les fournisseurs les plus fragiles seront confrontés à des fermetures ou à des fusions, tandis que les principaux fabricants maintiendront des taux d’utilisation de leur capacité de production de 60 à 75%. À mesure que la demande mondiale se renforcera et que les prix se stabiliseront à partir de 2026, le secteur passera d’une logique de survie à une logique d’investissement stratégique. Les fabricants de catégorie A seront alors les mieux placés pour tirer parti du prochain cycle de croissance.

Wood Mackenzie a introduit la classification « Grade A » pour évaluer les meilleures pratiques du secteur. 38 fabricants de modules de renom, issus de 9 pays, ont participé à ce classement. Leur capacité de production et leurs expéditions totales ont représenté respectivement 62% et 75% de la production mondiale au premier semestre 2025.

Au total, 29 fabricants répartis dans neuf pays ont été classés « Grade A » pour le premier semestre 2025.

LA SELECTION DES LECTEURS