Pour SolarPower Europe, la période faste du solaire en Europe des années 2020 est révolue

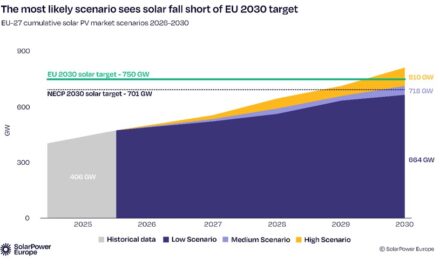

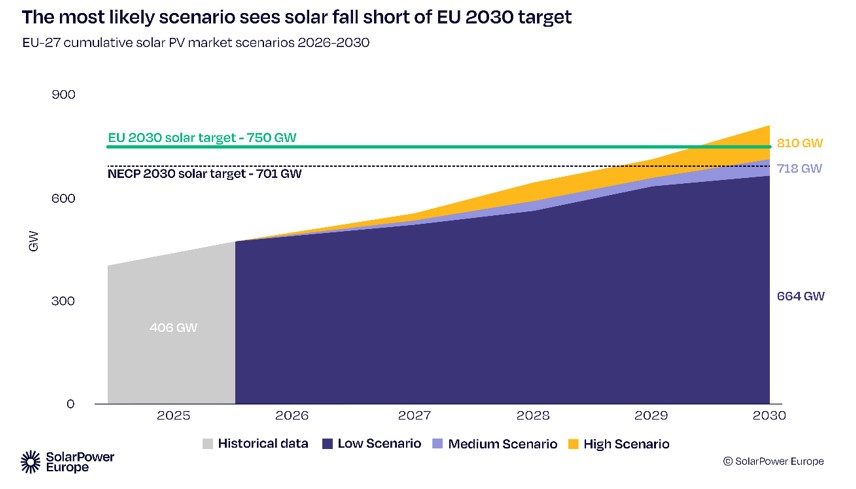

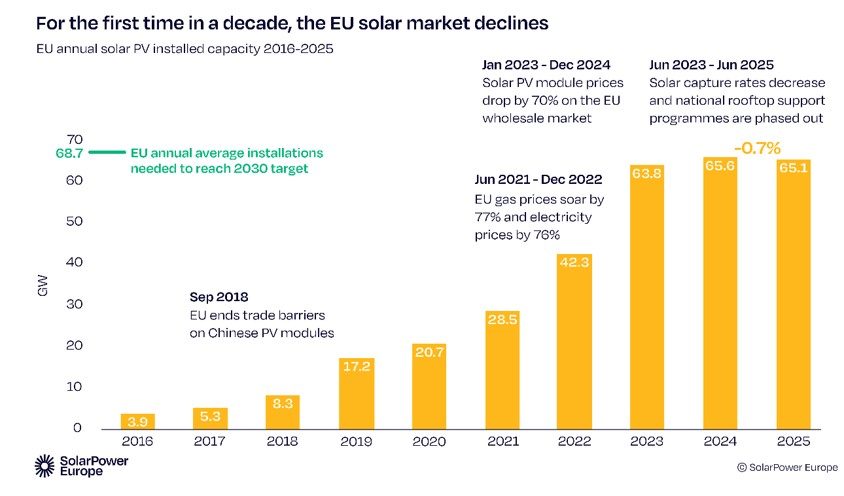

Avec une contraction de 0,7% (de 65,6 GW installés en 2024 à 65,1 GW installés en 2025), 2025 marque la première année depuis 2016 où l’Union européenne enregistre une baisse de sa capacité solaire installée par rapport à l’année précédente, selon la dernière étude publiée par SolarPower Europe.

Ce recul est toutefois atténué par l’atteinte d’un cap important à mi-décennie. Dans sa stratégie solaire de 2022, l’UE s’était fixé un objectif de 400 GW installés d’ici 2025. L’Europe a atteint cet objectif, avec une capacité solaire totale installée estimée à 406 GW dans l’UE à la fin de 2025. Toutefois, le ralentissement devrait se poursuivre en 2026 et 2027, avant un retour de la croissance en 2028 et 2029, et un retour de l’UE aux niveaux d’installation solaire de 2025 en 2030, avec environ 67 GW d’installations annuelles.

Dans son scénario le plus probable, SolarPower Europe alerte que l’UE ne parviendra pas à atteindre son objectif de 750 GW d’énergie solaire installée pour 2030.

« Ce chiffre peut paraître faible, mais sa portée symbolique est immense. Nous avons atteint notre objectif solaire pour 2025, mais pour la première fois, celui de 2030 est hors d’atteinte. Ce ralentissement de la croissance du marché solaire survient à un moment crucial où une accélération est indispensable. L’énergie solaire est désormais un atout majeur pour l’Europe : 13% de l’électricité européenne était d’origine solaire en 2025. En juin, le photovoltaïque été le premier producteur d’électricité de l’UE. Il est essentiel que les décideurs politiques mettent en œuvre dès maintenant des cadres solides pour l’électrification, la flexibilité du réseau et le stockage de l’énergie afin de garantir que l’énergie solaire soit le moteur de la transition énergétique européenne pour le reste de la décennie », prévient Walburga Hemetsberger, CEO de SolarPower Europe.

Ce ralentissement du marché est dû à plusieurs facteurs. Dans un contexte post-crise énergétique incertain, les aides à l’installation de panneaux solaires en toiture ont été réduites et la pression sur les prix de l’énergie pour les ménages a été perçue comme s’atténuant, ce qui a considérablement ralenti le marché du solaire résidentiel. La croissance du solaire photovoltaïque en toiture a ainsi fortement ralenti, passant de 28% de la capacité installée dans l’UE en 2023 à seulement 14% en 2025. Pour la première fois, les fermes solaires représentent plus de 50% de la capacité solaire installée. De plus, le solaire est confronté à des difficultés croissantes de rentabilité, la multiplication des heures de tarification négative réduisant drastiquement les revenus issus de l’électricité solaire.

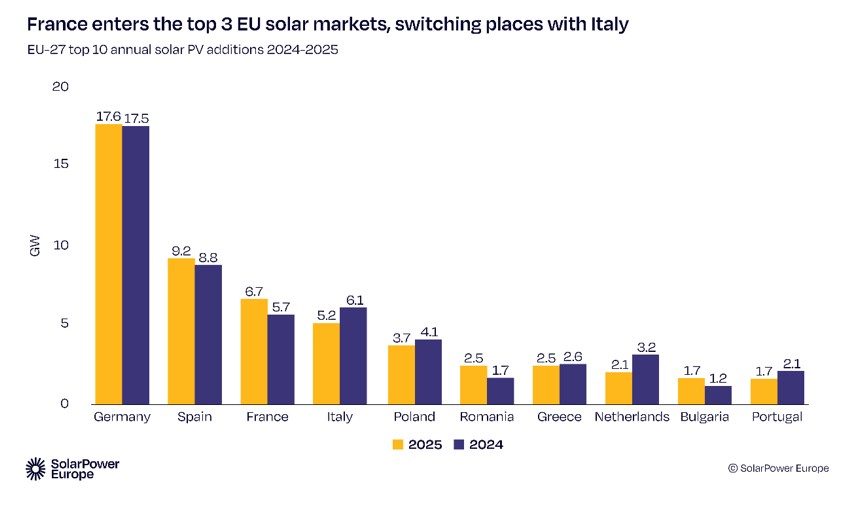

La France remplace l’Italie sur le podium européen

Si la situation évolue selon les segments, le classement des pays de l’UE reste relativement stable. L’Allemagne et l’Espagne conservent leur place de leaders sur le marché européen du solaire, grâce aux projets à grande échelle, tandis que les incitations à l’installation de panneaux solaires en toiture ont diminué. Dans un léger bouleversement, la France a dépassé l’Italie pour se hisser au troisième rang europén en termes de capacité solaire installée en 2025, portée par une forte expansion des projets commerciaux et à grande échelle. En Italie, le secteur du solaire photovoltaïque en toiture a quant à lui connu une forte contraction suite à la suppression progressive des aides. La Roumanie et la Bulgarie font leur entrée dans le top 10 des marchés solaires, la Roumanie affichant le taux de croissance le plus rapide. A contrario, les Pays-Bas chutent à la huitième place, reflétant l’évolution de ses installations en toiture. Parmi les dix premiers marchés nationaux, la moitié a installé moins de panneaux solaires en 2025 qu’en 2024 : l’Italie, la Pologne, la Grèce, les Pays-Bas et le Portugal.

Les conditions de marché varient au sein de l’UE, mais des obstacles communs doivent être surmontés à l’échelle européenne. Les recommandations politiques du rapport portent sur la redéfinition de la sécurité énergétique autour des énergies renouvelables, l’adoption d’une stratégie globale pour la flexibilité, l’amélioration des procédures d’autorisation, le développement du marché du solaire en toiture et la mise en place de chaînes d’approvisionnement solaires plus durables et résilientes.

Les chiffres clés du rapport :

L’UE a installé 65,1 GW de nouvelles capacités photovoltaïques en 2025, soit une légère baisse de 0,7% par rapport aux 65,6 GW installés en 2024. Il s’agit du premier recul annuel depuis 2016, et deux années de baisse supplémentaires sont à prévoir. Le marché ne devrait retrouver ses niveaux de 2025 qu’à la fin de la décennie.

Les Perspectives annuelles du marché solaire européen de SolarPower Europe révèlent que, malgré ce repli, l’UE a atteint son objectif d’installations solaires de 400 GW pour 2025, avec un parc total de 406 GW.

L’objectif de l’UE en matière d’énergie solaire, fixé à 750 GW d’ici 2030, est désormais hors d’atteinte. Dans son scénario le plus probable, SolarPower Europe prévoit que la capacité solaire totale de l’UE n’atteindra que 718 GW.

Ce ralentissement est en partie dû à la faiblesse du secteur solaire résidentiel, qui représentait 28% des nouvelles capacités installées dans l’UE en 2023, contre seulement 14% en 2025.

Dans ce contexte, les décideurs politiques doivent redéfinir la sécurité énergétique en misant sur l’électrification renouvelable, adopter une stratégie globale de flexibilité du système énergétique, mettre en œuvre des procédures d’autorisation et dynamiser le marché du solaire photovoltaïque en toiture.

Lire le rapport de SolarPower Europe

LA SELECTION DES LECTEURS