Le marché mondial des onduleurs solaires devrait connaître deux années de repli avant de se stabiliser

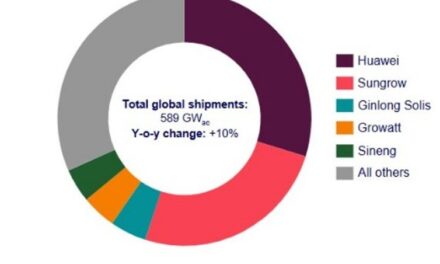

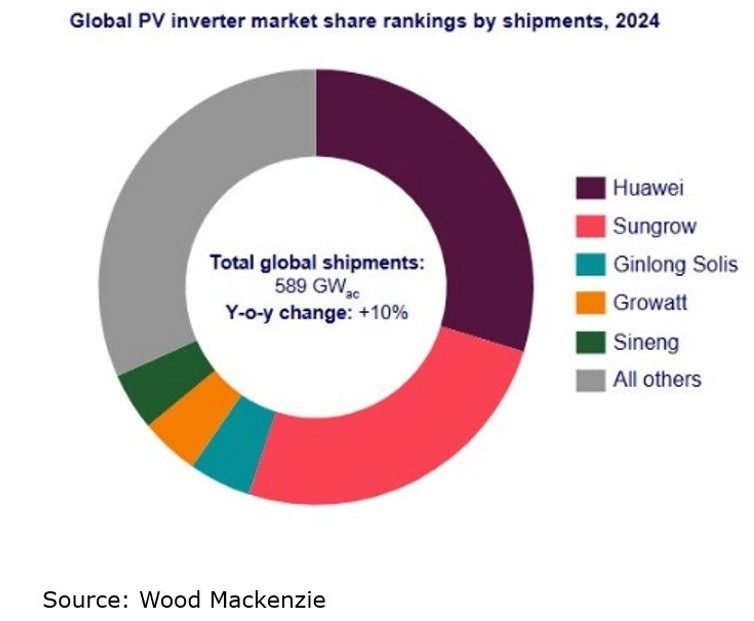

Le marché mondial des onduleurs solaires devrait se contracter pendant deux années consécutives, enregistrant une baisse de 2% à 577 GWac en 2025, puis de 9% supplémentaires à 523 GWac en 2026, selon les dernières prévisions de Wood Mackenzie pour 2025. Ce repli fait suite à des livraisons record en 2024 et reflète l’incertitude qui règne sur le marché dans les principales régions, notamment en Chine, en Europe et aux États-Unis.

« Le secteur des onduleurs solaires traverse une période de réorientation stratégique, les fabricants devant s’adapter à l’évolution de la dynamique du marché et des cadres réglementaires », a déclaré Joe Shangraw, analyste chez Wood Mackenzie. Après des années de croissance exponentielle de la demande d’onduleurs solaires, une croissance continue des livraisons n’est plus réaliste, même pour les principaux fabricants mondiaux. Les fournisseurs devront s’adapter aux nouveaux facteurs de demande pour rester compétitifs : systèmes hybrides solaires avec stockage, rénovations et modernisations d’installations, fonctionnalités de cybersécurité, architectures 2000 volts et services réseau.

Enregistrant son premier recul depuis 2019, le marché chinois des onduleurs devrait reculer de 5% en 2025 pour atteindre 304 GWac. Malgré cette incertitude à court terme entre le 14e et le 15e plan quinquennal, la Chine conservera sa position dominante avec une demande cumulée d’onduleurs de plus de 2,9 TWac d’ici 2034. Parallèlement, la région Asie-Pacifique hors Chine atteindra 89 GWac en 2025, soutenue par d’importants investissements dans la production domestique et l’émergence du photovoltaïque en toiture en Inde et en Asie du Sud-Est.

Alors que la Chine est confrontée à une incertitude dans sa politique industrielle, d’autres régions font face à des défis spécifiques. Les marchés européens et américains présentent des défis contrastés : l’Europe est confrontée à un recul persistant, tandis que les États-Unis subissent une volatilité liée aux politiques mises en place. Les livraisons d’onduleurs en Europe passeront de 88 GWac à 83 GWac en 2025, puis continueront de baisser sous la barre des 75 GWac par an d’ici 2032 en raison de problèmes de stocks persistants et de la baisse des prix de rachat de l’électricité à grande échelle sur des marchés clés comme l’Espagne.

Le marché américain atteindra 47 GWac en 2025 avant de chuter de 22% en 2026 avec la suppression progressive des crédits d’impôt liés à l’Inflation Reduction Act.

Les prix des onduleurs poursuivent leur baisse dans toutes les catégories de produits, principalement sous l’effet de la concurrence et des progrès technologiques du secteur manufacturier chinois. Les modules électroniques de puissance (MLPE) présentent toujours d’importantes disparités de prix régionales. Aux États-Unis, les prix des onduleurs MLPE sont plus de 50% supérieurs à la moyenne mondiale, car les leaders du marché, Enphase et SolarEdge, doivent faire face à une concurrence accrue de la part des fournisseurs chinois en Europe, en Amérique latine et en Asie-Pacifique, souligne l’étude de Wood Mackenzie. Les prix des onduleurs hybrides ont également baissé de 13% en 2024, les systèmes à couplage CC compatibles avec les batteries devenant des offres standard des principaux fabricants tels que Huawei, SolarEdge et Tesla. Les prix des onduleurs de grande puissance connaissent les baisses les plus marquées : les onduleurs triphasés de chaîne destinés au marché intérieur chinois devraient passer sous la barre des 0,02 $/Wac, et les onduleurs centraux autonomes devraient approcher les 0,01 $/Wac d’ici 2034. La concurrence entre les principaux fournisseurs chinois, dont Huawei et Sungrow, engendre des stratégies de prix agressives, ainsi qu’une tendance vers des unités de plus grande puissance (350 à 400 kWac) et une baisse du coût des semi-conducteurs en carbure de silicium.

« Les préoccupations liées à la cybersécurité et aux capacités d’accès à distance des onduleurs gagnent du terrain auprès des gouvernements américains et européens, avec des politiques plus strictes attendues en 2026, susceptibles d’impacter la concurrence entre les fabricants nationaux et étrangers. Nous prévoyons que les deux régions adopteront des stratégies différentes pour répondre à ces préoccupations. L’Europe devrait renforcer la loi sur la cyber-résilience en introduisant des exigences supplémentaires en matière de logiciels, de rapports et d’accès à distance, ce qui pourrait constituer un frein économique ou logistique pour les fabricants étrangers. Parallèlement, aux États-Unis, les élus républicains pressent le département du Commerce d’imposer des restrictions sur les importations d’onduleurs chinois, ce qui ajoute à l’incertitude quant aux perspectives des fabricants, tant étrangers que nationaux », a déclaré Shangraw, analyste chez Wood Mackenzie.

Et de conclure : « Après le ralentissement actuel, nous anticipons une reprise du marché des onduleurs solaires, qui devrait même dépasser son niveau de 2024 d’ici le début des années 2030. L’électrification, la croissance de la demande en intelligence artificielle et le cycle de renouvellement des installations électriques soutiendront solidement la demande d’onduleurs au cours de la prochaine décennie ».

Les entreprises qui sauront relever les défis actuels tout en investissant dans les technologies de nouvelle génération en ressortiront plus fortes lorsque le marché se redressera à la fin de la décennie, conclut l’étude de Wood Mackenzie.

Après des livraisons record en 2024, le marché mondial des onduleurs solaires devrait se contracter pendant deux années consécutives.

LA SELECTION DES LECTEURS