Panneaux PV : la demande progresse, la pénurie guette …

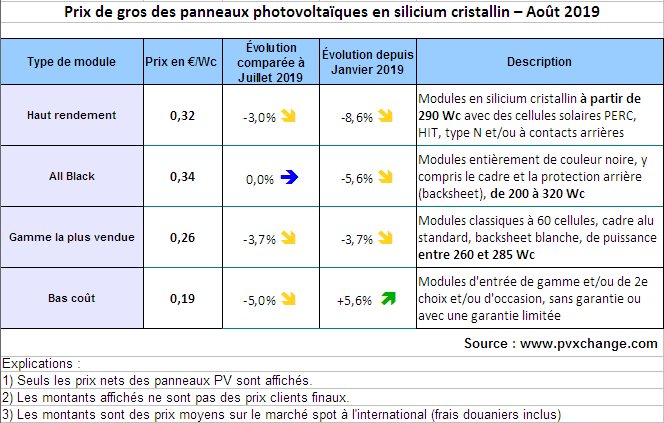

Les mois se suivent et se ressemblent, ou pas. Pour la plateforme commerciale pvXchange, les prix de gros des panneaux photovoltaïques en silicium cristallin en Europe s’affichent avec de faibles hausses ou baisses depuis des semaines, et en particulier au cours de cet été 2019. Mais la pénurie est déjà réelle pour certains modules, notamment dans les plus basses puissances, et elle devrait s’accentuer d’ici la fin de l’année.

Pour Martin Schachinger, CEO de pvXchange, le secteur des onduleurs, moins volatil, montre l’exemple. Au premier semestre, presque tous les fabricants ont baissé leurs prix. Les sociétés allemandes SMA et Kostal sont confrontées à une concurrence exacerbée de la part des fournisseurs chinois, d’autres marques européennes cherchent à travailler avec des partenaires. La forte demande, en particulier dans les modèles pour les petits générateurs solaires, les stocks sont quasiment épuisés dans les gammes de puissance de 6 à 25 kW, et les délais de livraison pour de nouvelles commandes s’étendent jusqu’à octobre. La situation serait également tendue sur le marché des batteries, selon pvXchange qui estime que développeurs et installateurs pourraient/devraient planifier leurs achats de panneaux PV (et autres matériels) plus en amont afin d’éviter toute pénurie d’approvisionnement. Les plus récentes informations en provenance de la Chine annoncent en effet une hausse totalement inédite des installations d’ici la fin de l’année. Un récent appel d’offres a retenu quelque 4000 projets d’une puissance totale de 22,7 GW, et les prévisions de déploiement pour l’ensemble de l’année 2019 ont été revus à la hausse, à près de 40 GW !

Parallèlement, les situations évoluent aussi en Europe. L’Italie devrait lancer fin septembre un appel d’offres PV pour un volume de 500 MW, trois autres AO devraient suivre en 2020.  En Europe, le marché devrait progresser de 50% cette année, à 18-21 GW, contre 11,9% l’an passé, avec une autre hausse vers les 24-30 GW l’an prochain. La tendance est aux centrales PV sans subventions, le mot est sur toutes les lèvres en Espagne, en Italie, au Portugal, en Allemagne, même au Danemark, en Bulgarie et en Grèce, estime Martin Schachinger. L’Espagne dispose à elle seule d’un pipeline de projets autorisés de 10 GW, qui s’ajoutent aux 3,9 GW de projets déjà retenus à des appels d’offres de 2017. ces centrales PV doivent être finalisées d’ici fin 2019. Le décret du 5 avril dernier qui prévoit l’injection des surplus de production sur le réseau électrique avec une rémunération correcte devrait en outre tirer le marché ibérique. Selon le syndicat professionnel SolarPower Europe, l’Espagne pourrait s’équiper de 19,5 GW supplémentaires d’ici 2023.

En Europe, le marché devrait progresser de 50% cette année, à 18-21 GW, contre 11,9% l’an passé, avec une autre hausse vers les 24-30 GW l’an prochain. La tendance est aux centrales PV sans subventions, le mot est sur toutes les lèvres en Espagne, en Italie, au Portugal, en Allemagne, même au Danemark, en Bulgarie et en Grèce, estime Martin Schachinger. L’Espagne dispose à elle seule d’un pipeline de projets autorisés de 10 GW, qui s’ajoutent aux 3,9 GW de projets déjà retenus à des appels d’offres de 2017. ces centrales PV doivent être finalisées d’ici fin 2019. Le décret du 5 avril dernier qui prévoit l’injection des surplus de production sur le réseau électrique avec une rémunération correcte devrait en outre tirer le marché ibérique. Selon le syndicat professionnel SolarPower Europe, l’Espagne pourrait s’équiper de 19,5 GW supplémentaires d’ici 2023.

Les Pays-Bas a également connu un important déploiement PV l’an passé, de l’ordre de 1,4 GW, et le marché néerlandais devrait passer la barre des 2 GW cette année. Il y a en outre un pipeline de 7 GW de projets autorisés, à construire au cours des 3 à 4 prochaines années.

Outre en Chine et en Europe, les marchés PV progressent aussi dans d’autres régions comme l’Amérique du Sud, le Moyen-Orient et l’Afrique. Pour le marché mondial, TrendForce prévoit un volume total d’installations solaires de 120 GW cette année.

VIDEO APsystems