Observatoire PV France : une baisse masquée par un très grand projet

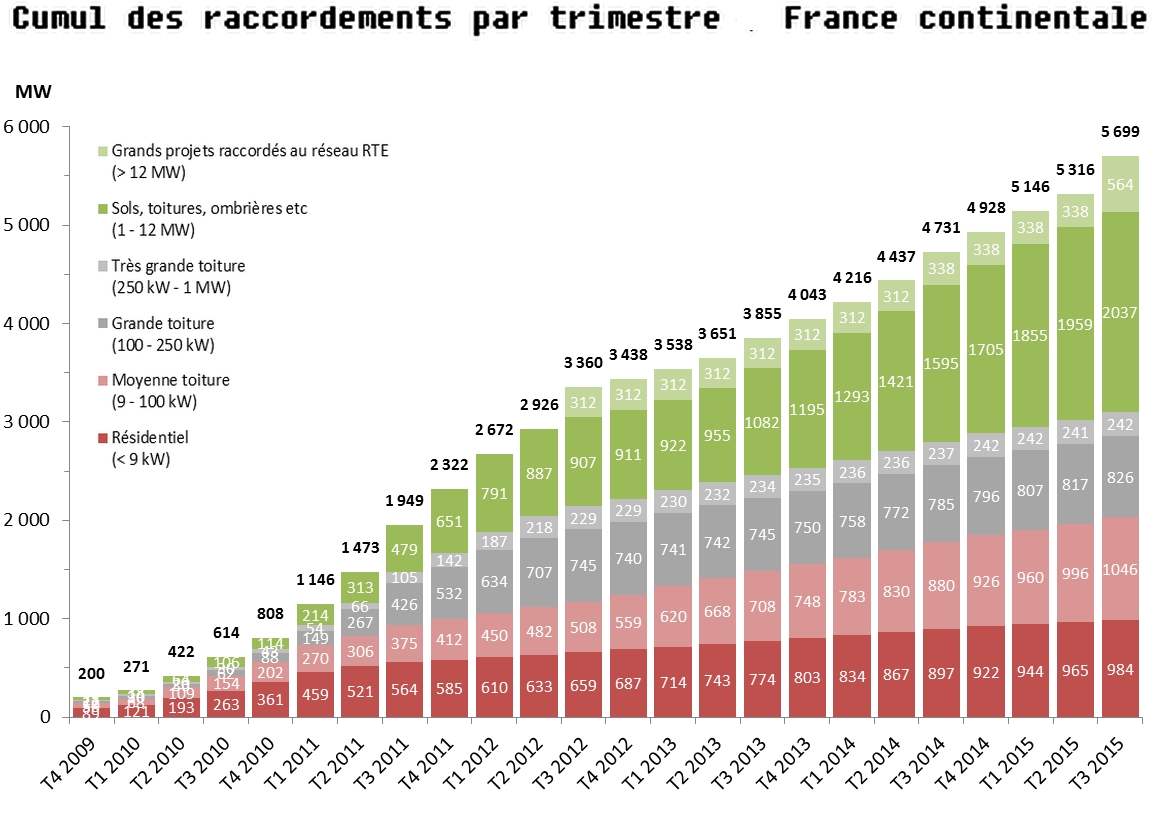

Selon l’Observatoire de l’énergie solaire photovoltaïque en France publié par le think tank France Territoire Solaire, la hausse importante de 384 MW de puissance solaire raccordée au troisième trimestre 2015 sur l’Hexagone provient essentiellement d’un très grand projet de 226 MW (la centrale PV de Cestas, voir notre article). En réalité, sans ce projet tout à fait exceptionnel, l’activité de la filière s’afficherait à la baisse, avec un recul de 8% et seulement 157 MW par rapport au trimestre précédent (170 MW). Sur les 12 derniers mois, le volume PV raccordé s’afficherait à 968 MW au total, et à 742 MW sans le projet de Cestas.

Pour l’année 2015, le think tank maintient sa prévision d’un niveau de raccordement de l’ordre de 900 MW hors Cestas et de 1100 MW avec Cestas mais analyse l’activité de la filière PV en France avec un œil critique. Le retard de près d’une année pris pour lancer l’appel d’offres CRE 3 pour les grandes centrales de plus de 250 kW et le nouvel appel d’offres simplifié aurait normalement dû entraîner une chute de l’activité en 2016, selon l’Observatoire. Mais les décisions gouvernementales de doubler le volume des appels d’offres en cours et d’augmenter le tarif d’achat pour les installations inférieures à 100 kWc devrait amortir ce recul en soutenant l’activité jusqu’en 2017. Les dossiers déposés à l’appel d’offres CRE 3 ont fait ressortir un prix moyen de 87 €/MWh pour les grandes centrales photovoltaïques au sol qui sont ainsi plus compétitives que l’éolien terrestre. Les dernières annonces concernant les futurs appels d’offre pour le photovoltaïque seraient aussi de nature à stabiliser le niveau d’activité entre 1,5 et 2 GW par an à partir de 2017.

Analyse des chiffres du troisième trimestre 2015

Selon le think tank, l’activité constatée sur le 3e trimestre 2015 – 384 MW raccordés dont 158 MW sur le réseau d’ERDF et 226 MW sur le réseau de RTE – illustre bien la variété des dynamiques observées dans les différents secteurs de la filière photovoltaïque :

Le segment des installations domestiques, jusqu’à 9 kW, ne cesse de reculer : -35% sur les 12 derniers mois. Avec 19 MW au 3e trimestre 2015, il est tombé à son plus bas niveau depuis au moins 8 ans.

Le segment des installations de 9 à 100 kW semble retrouver un rythme moyen de progression et est revenu à son niveau d’il y a un an. La hausse du tarif T4 effective depuis juillet 2015 semble trop récente pour justifier cette amélioration. Une hypothèse possible pourrait être le rush final pour la réalisation des derniers projets bénéficiant encore de la bonification de 10%.

Le segment des moyennes et grandes toitures de 100 kW à 1 MW est totalement atone et le volume de projets en attente de raccordement ne laisse pas présager d’embellie. L’activité sur le segment des toitures de puissance comprise entre 250 kW et 1 MW connaît une minuscule reprise.

Le segment des grandes installations de 1 MW et plus, au sol et en toitures, reste le plus dynamique, tout en disposant d’un stock de projets en file d’attente. Le volume raccordé actuellement vient des derniers projets de l’appel d’offres CRE 1, des premiers de l’appel d’offres CRE 2 et de projets bénéficiant encore d’un tarif T5 de fin 2012, comme c’est le cas pour la centrale photovoltaïque de Cestas. Cette dernière a soulevé un certain enthousiasme mais la réalité sur le réseau de distribution est que le volume raccordé, hors situation exceptionnelle, n’est que de 78 MW, un volume en baisse de moitié depuis le 1er trimestre.

Le principal enjeu pour la filière PV est aujourd’hui la stabilité des volumes avec des mécanismes de soutien soutenir le développement de projets.

Bien qu’il soit difficile d’évaluer avec précision la part des projets lauréats du premier appel d’offres dans le bilan, on estime que sur les 1380 MW raccordés depuis fin 2012, seuls 200 à 250 MW de projets lauréats aux appels d’offres ont été raccordés, alors que la date limite était fixée à en août 2015 au plus tard.

La file d’attente a reculé à 1604 MW à fin du 3e trimestre 2015, à comparer aux 1873 MW de la fin du trimestre précédent, aux 2657 MW de fin 2012, le plus haut niveau post-moratoire, ou encore aux 3602 MW qui ont joué un rôle déclencheur pour le moratoire … la tendance à la baisse entamée fin 2013 se confirme donc une nouvelle fois, avec 471 MW de moins sur les douze derniers mois.

VIDEO APsystems